「投資信託」は「ファンド」とも呼ばれ聞き馴染みがある人も多いと思います。

一方「ETF」については、僕は実際に投資を始めるまで知りませんでした。

ETFも投資信託の一種ですが「Exchange-traded Funds(上場投資信託)」を略したもので、こちらは上場していて証券取引所で取引されます。

つまり市場で活発に売り買いされてるってこと!

ETFと投資信託は違いは上場しているかどうかで、それだけにメリットやデメリットが異なります。

それぞれの特徴を理解して、自分に合うのがどちらなのか判断しましょう。

長期的に資産形成したい! →投資信託でコツコツ積み立てよう

配当金が欲しい! →ETF投資で配当金をゲットだぜ

投資信託とETFは何が違うのか

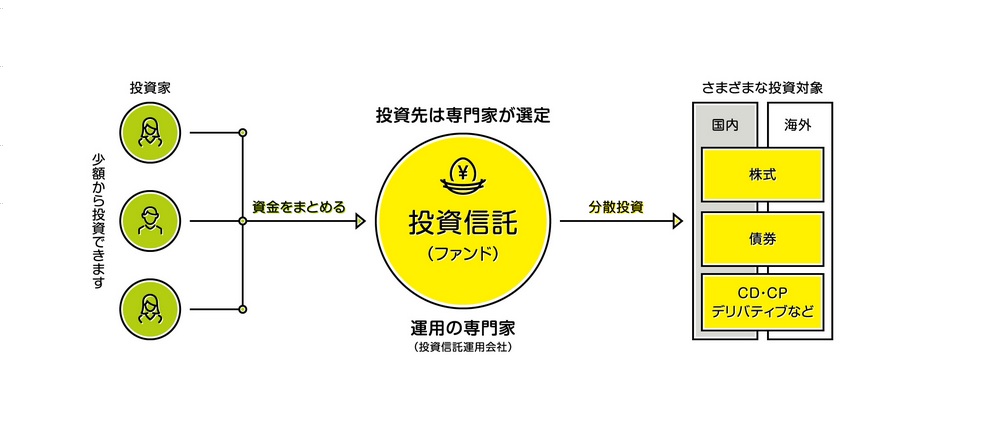

投資信託とは

投資信託は「投資されたお金を取りまとめて、運用のプロ(ファンドマネージャー)が株式や債券などで運用し、得られた利益を投資家に還元する」という金融商品です。

https://www.toushin.or.jp/investmenttrust/about/index.html

僕が実際に投資している【楽天・全世界株式インデックス・ファンド(楽天VT)】も人気のある投資信託(ファンド)です。

この投資信託はインデックスファンドと言って、特定の株式指数(インデックス)の動きに連動することを目的としています。

あわせて読みたい

積立NISAで人気のファンド:楽天・全世界株式インデックス・ファンド

世界中の株式に丸っと投資するイメージですので、世界経済全体の成長に合わせて伸びていく投資信託と言えますね。

投資信託のメリット

配当金「再投資」による複利効果が活かせる

最大のメリットは配当金の「自動再投資」により複利効果を得られること

投資信託では配当金を自動で再投資してくれます。

配当金を受け取らず再投資に回すことで、複利効果を最大限に得ることが出来ます。

あわせて読みたい

投資信託初心者に知っておいてほしい6つ投資用語+α ~複利運用~

10万円を1年間運用した配当利回りが2%だったら2,000円の配当金が得られます。

ざっくり20%の税金が引かれて、再投資に回せる分は1,600円です。

これを再投資しますので翌年の運用額は101,600円になり、また2%で運用できれば翌年の配当金は2,032円と増えます。

保有期間が長期になればなるほど、配当金を再投資するかどうかかでかなりの差になります。

少額から投資可能

投資というとまとまったお金が必要だと思いがちですが、投資信託は少額から始められます。

【楽天VT】は楽天証券で100円から積立投資が可能です。

少額からであれば不慣れな投資初心者にも始めやすいですね。

運用のプロにお任せ

いつ、何を、どのくらい投資すればいいのかを判断することは、投資に不慣れな人にはハードルが高いと思います。

投資信託はプロのファンドマネージャーに運用をお任せできるので、個別株式投資のように値動きを気にして売買を繰り返す必要がなく、ある程度放ったらかしにしてもOK。

取扱窓口が多い

証券会社だけでなく、銀行や郵便局などでも取り扱いがあるので、便利なところを選んで始められますね。

ただし取り扱う金融機関によって投資信託の種類が違ったり、手数料が違ったりするので確認が必要です。

そもそも窓口でのやり取りが煩わしいという人には、「楽天証券」「SBI証券」などのネット証券はオンラインで殆どの取引が完結でき、取り扱い商品数も多いのでオススメです。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

僕は以前ジュニアNISAを銀行で運用していましたが、運用状況を確認する際にいちいち担当の人に連絡して書面で出してもらっていたので、手間も時間もかかり、とても面倒くさかったです。

あわせて読みたい

子供のジュニアNISAを金融機関変更します!手続き、メリット・デメリットについても解説します。

分散投資でリスクを軽減

投資信託はファンドマネージャーが幾つもの商品を組み合わせて運用しますので、「分散投資」によるリスク軽減も期待できます。

【楽天VT】なら世界中の株式の値動きに連動すことが目的なので、いわば世界中の株式に分散投資していると言えますね。

あわせて読みたい

【初心者向け】積立NISAで分散投資 ~3つの失敗パターンから見てみよう!~

投資信託のデメリット

コストがかかる

主なコストとして購入時手数料や運用管理費(信託報酬)、信託財産留保額などがかかります。

コストの金額は投資信託によって料率設定が異なり、「ノーロード」と言われる購入時手数料がかからない投資信託もあります。

【楽天・全世界株式インデックス・ファンド(楽天VT)】も「買付手数料なし」になっています。

右となりの「管理費用」は、保有している金額に対して毎年かかかる費用が0.212%ですので、100万円分を1年間保有しているとコストは2,120円ほどになります。

また3つの主なコスト以外に「隠れコスト」という運用報告書などで確認できコストもあります。

元本を割り込む可能性もある

投資信託を”定期預金代わり”と考えて預けている人も少なくないと思いますが、定期積立は元本割れが無い一方で、投資信託は運用によっては初期投資額を下回る可能性があります。

「投資信託は元本保証ではない」金融商品であるということは覚えておきましょう。

ETFとは

ETFは投資信託の一種ですが、株式と同じく上場している投資信託です。

つまり個別株式と同様に証券取引所でリアルタイムに売買されていますので、一日の間に値段が常に上がったり下がったりと値動きがあります。

取引所での売買が可能なので「売買差益」が狙えるのもETFの特徴ですね。

一方、投資信託の値段は基準価額といって、購入申し込み時点では確定していなくて、株式市場の取引終了後にその日の基準価額が算定されます。

つまりナンボで買えたか、正確な金額は申込時には分かりません。

ETFのメリット

経費が安い!

投資信託やETFを保有する時には、経費は気になるところ。

【楽天VT】は経費率が0.212%でした。

日経平均株価に連動する【iシェアーズ・コア 日経225 ETF】は経費率が0.1155%と約半分。

S&P500指数に連動する米国高配当株ETF【SPYD】は経費率0.07%と【楽天VT】の3割ほどです。

ETFは経費が安い~!

配当金が手元に入ってくる

ETFでは配当金が手元に現金で入ってきます。

投資信託では配当金は常に再投資されるので、現在の金銭面での改善にはつながりません。

ETFでは配当金が手元に入ってきますので、一ヶ月あたり1万円くらいの配当金になれば光熱費や携帯代などに充てることも可能です。

金銭面での改善が感じられるかもしれませんね!

分散投資でリスクを軽減、プロにお任せ

このメリットは投資信託と一緒で、1つのETFへの投資で複数の株式への分散投資が可能になります。

またファンドマネージャーが運用してくれるので、銘柄組み換えなどにより自動的にリスク分散やリスク軽減がなされて安心です。

購入価格が分かりやすい

市場で取引されて常に値段が付きますので、自分でタイミングを見て買いたい金額を狙って買い付けることが出来ます。

思ったより高くになった時には買い控えるなど、自分で判断・調整することもできますね。

ETFのデメリット

購入機会を逃す可能性がある

市場で常に取引されているので、価格が上昇を続けるタイミングでは高値掴みを警戒して、結果的に買いたい金額ではETFが買えなかったという可能性もあります。

値動きに不慣れな初心者だと、逆に日々下落していく相場でも、どんどん値下がりしていくのを目の当たりにする中で買い増ししていくことは心理的に難しいのではないかと思います。

配当金が自動で再投資されない

投資信託とは違って、再投資に回らず配当金は一旦手元に入ってきます。

投資信託と同じように再投資するためには、その配当金収入を改めて自分で再投資に回す必要がありますが、投資信託と違ってETFは1株単位で購入しないといけません。

配当金が1,000円あってもETF1株が1万円では、9,000円の追加投資をしないと再投資できませんので、再投資にはそれなりの手元資金が必要になりますね。

売買手数料がかかる

投資信託は販売手数料なし(ノーロード)の商品もありますが、ETFは基本的には売買のたびに販売手数料がかかります。

証券会社によってはETFの定期積立サービスなどもありますが、積み立ての度に手数料がかかるので注意が必要です。

投資信託とETF、どっちがお勧め?

投資信託とETF、どちらが優れているということはありません。

どちらが自分の投資のスタイルに合っているのか、という話です。

投資信託は最大のメリット「複利効果」を期待したい

投資信託では配当金を自動で再投資してくれます。

配当金を受け取らず再投資に回すことで、複利効果を最大限に得ることが出来ます。

長期的な資産形成・資産運用を考えた時、複利効果は外せないポイントです。

目先の利益ではなく、長い目で見た資産形成を考える人は投資信託がお勧めだと思います。

また細かい売買を気にしなくていいので投資信託は初心者向けですね。

ETFは配当金収入が期待できる

投資信託では数字の上では少しずつ膨らんいきますが、手元のお金は積み立てなどで出ていくだけなので、お金の面で生活が豊かになっている実感は得にくいです。

【SPYD】や【VYM】のような人気の米国高配当株ETFなら、配当利回りが3%~6%くらいは狙えます。

ある程度の保有数を積んでいけば、それなりの配当金収入が見込めます。

お小遣いや光熱費、携帯代のなどが配当金でまかなえれば、お金の面で生活に余裕が生まれますね。

投資による日々の暮らしの改善など、金銭的な余裕を求めるのであればETFですね!

最後に

長期的に資産形成したい! →投資信託でコツコツ積み立てよう

配当金が欲しい! →ETF投資で配当金をゲットだぜ

投資信託もETFもそれぞれにメリットとデメリットがあり、一概にどちらがいいとも悪いとも言えません。

長期的な資産形成を目指すのか、日々の金銭的な余裕を達成したいのか、それぞれの投資の目的に合った方を選びましょう。

以上、エンティでした!Nice meeting you & Have a great day!!

コメント