「楽天証券」は2020年の新規口座開設数No.1ということで、今とても急成長しています。

また顧客満足度もNo.1と、いうことなしのナンバーワン・ネット証券会社です。

もちろん僕も「楽天証券」で【つみたてNISA】(税制優遇制度)を活用して投資信託を毎月・定額で積み立てています。

そんな「楽天証券」にはロボアドバイザー投資サービスが2つあります。

先発の【楽ラップ】と後発の【らくらく投資】です。

それぞれにメリットとデメリットがありますので、自分に合ったサービスを見つけましょう!

もし、まだ証券口座を持っていなければ、まず「楽天証券」での開設がオススメです。

楽天カード決済もできて、楽天ポイントでポイント投資できるしね!

開設費用も口座維持費も不要なので、持っておいて間違いないです。

▼口座開設はこちらから!

【楽天カード】も発行手数料、年会費など不要なので、とりあえず持っておくといいですよ。

▼楽天カードの入会はこちらから!

参考までに【らくらく投資】のQ&Aにも「楽ラップとの違い」が説明されています。

Q:楽ラップとの違いについて教えてください。

A:いずれも、お客様の投資ニーズに合わせ、各資産を組み合わせて運用し、相場の変動によって資産配分がズレた際にはリバランスを行い、マーケット環境の変化に応じて最適な資産配分に調整を行うサービスです。

引用:らくらく投資「Q&A」https://www.rakuten-sec.co.jp/smartphone/special/fund/raku2-inv/

楽ラップには、下落ショック軽減機能つきコースなどの、より細かい運用機能がある一方、らくらく投資は、より低コストのおまかせ運用サービスとなっています。さらに、つみたてNISA・NISAにも完全対応、楽天ポイントや楽天カードクレジット決済を使ったお得な投資も可能となっています。

【らくらく投資】の方がイロイロお得な気がするな~

ズバリ【らくらく投資】をオススメしたいと思います!

積立投資のカード決済、ポイント投資、手数料、「NISA」「つみたてNISA」に対応している点でも【らくらく投資】に軍配ありかなと思います。

ロボアド投資に共通するのデメリットも、サービスを選ぶ際の検討材料にしてくださいね。

投資には様々なリスクが考えられます。

大切な自分の資産を投じるワケなので、最終判断は自己責任で行いましょうね。

【ロボアドバイザー投資】とは

投資を始めようと思った時に、何をどうすればいいか分かりませんよね。

何を買う、いつ買う、いくら買う、どんな配分で買う、そういった投資の全てをロボアドバイザーがあなたに代わってにやってくれます。

ロボアドバイザーには2種類あり、適切なリスクを把握したうえで、資産運用の方向性を助言してくれるタイプと、助言から実際の運用までやってくれるタイプとあります。

【楽ラップ】【らくらく投資】はどちらも、助言から運用までおまかせできるタイプです!

同じく【ウェルスナビ】も助言から運用までしてくれるロボアドバイザーです。

あわせて読みたい

話題の【ウェルスナビ】に登録して、資産運用をロボアドバイザーに任せてみます!

楽天証券【らくらく投資】と【ウェルスナビ】、2つの「ロボアド投資」を比較してみた!

では【楽ラップ】と【らくらく投資】それぞれ見ていきましょう!

【楽ラップ】の特徴、メリット・デメリット

【楽ラップ】は楽天証券で2016年7月にスタートしたロボアド投資です。

以下のような特徴があります。

- 「下落ショック軽減機能」で安心

- 最低投資額10万円が必要、積み立ては毎月1万円から

- 手数料は固定型と成功報酬型が選べる

- 16の質問で運用コースを提案してくれる

- 楽天系だけど楽天カード決済ができない

- NISAやつみたてNISAに対応していない

「下落ショック軽減機能(DRC機能)」は楽ラップ独自機能

楽天証券のサイトでは「下落ショック軽減機能(DRC機能)」について次のように説明されています。

DRC機能は、株式市場の値動きが大きくなり、その状況が継続すると見込まれる場合に、一時的に株式の投資比率を下げ、債券の投資比率を上げることで、資産全体の値動きのブレを軽減するための機能です。

引用:楽天証券「楽ラップとは」https://wrap.rakuten-sec.co.jp/charm/

債権は値動きが比較的小さいので、資産全体に占める債権の割合が高くなると、資産全体の値動きがマイルドになります。

DRC機能は債券のそういった特性を生かして、値動きが大きくなった株式市場の影響を抑えようとする機能です。

気を付けなくてはいけないのは、DRC機能が働くのは「値動きの大きい時」であり、「大きく値下がりする時」だけではありません。

つまり値動きが大きくなって、DRC機能が働いて株式の比率が下がったタイミングで株式市場が高騰し始めると、値上がりの恩恵が十分に受けられなくなる可能性があります。

個人的には値上がり時の機会損失は避けたいので、DRC機能は外して始めるなか~

最低投資額10万円が必要、積立は毎月1万円から

【楽ラップ】を始めるにあたって、最初に最低投資額として10万円が必要になります。

投資に対する不安でいっぱいの投資初心者にとって、いきなり投資用に10万円を用意するのは結構ハードルが高いんじゃないでしょうか。

さらに積み立てするにも、最低積立額は毎月1万円からです。

最低投資額10万円と最低積立額が毎月1万円、初心者にとってはどちらもデメリットかもしれません。

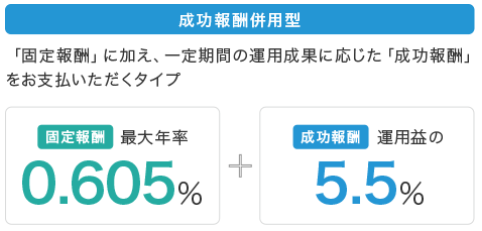

手数料は固定型と成功報酬型が選べる、けどちょっと高い

【楽ラップ】の利用にあたっての手数料は2パターン選べます。

|  | |

| 手数料タイプ | 固定型 0.715% | 成功報酬型 0.605% + 運用益の5.5% |

| 信託報酬 | 最大 0.254% | 最大 0.254% |

| 年間トータルコスト | 最大 0.969% | 最大0.859% + 運用益の5.5% |

| 楽ラップ公式サイト | 詳細を見る | 詳細を見る |

「固定報酬」「成功報酬」どちらを選んでも1%弱のトータルコストになりますね。

自分で投資信託を選んで運用すれば、例えば【楽天・全世界株式インデックス・ファンド】なら手数料は必要なく、管理費用(信託報酬)年0.212%(税込)だけです。

もちろんロボアド投資では、適切な資産配分(ポートフォリ)の提案や資産配分の調整(リバランス)などをしてくれるので、手数料の差額はその手間賃として納得できるかどうかです。

長期的な資産形成を考えるのであれば、毎年かかるコストは結構バカになりません。

年間コスト1%というと、運用資産が100万円なら年間コストは1万円。

資産が順調に増えて運用資産が1000万円になると、年間コストは10万円にもなります。

手ごろな手数料とは言えませんので、納得できる設定になっているかどうか、十分に比較検討しましょう。

16の質問で運用コースを提案してくれる

投資初心者でも答えやすい質問を16個答えるだけで、自分に一番合った投資コースを提案してくれます。

最近のロボアド投資の中では、16個の質問は比較的多めですね。

楽天系だけど「楽天カード決済」できない

楽天カードでポイントを貯めている人にとって「積立投資の決済で楽天カードが使えない」ってなると、なかなかのネックではないでしょうか。

【楽ラップ】は残念ながらクレカ決済の対象外なんです。

楽天経済圏に身を置いているなら、「クレカ決済できない=楽天ポイントが貯まらない」となると結構なデメリットですね

「NISA・つみたてNISA」を活用した非課税運用ができない

普通に投資をしていると利益や分配金に対して20.315%の税金がかかりますが、「NISA口座・つみたてNISA口座」で運用すれば、この税金が一定期間免除されます。

少しでも効率よく資産形成していきたいのであれば、「NISA、つみたてNISA」の非課税投資枠は是非とも活用していきたいところです。

ところが残念ながら「NISA、つみたてNISA」の非課税枠では【楽ラップ】を購入することはできません。

毎年利益や分配金から約20%を税金として納めるか、非課税となりそのまま再投資(複利運用)するかでは、20年30年後の結果はかなり大きく変わることになります。

あわせて読みたい

投資にまつわる税金について知ろう(二重課税にも触れています)

【らくらく投資】の特徴、メリット・デメリット

【楽ラップ】に続き、2021年6月に【らくらく投資】はサービスをスタートしました。

スマホに特化したサービスが特徴です。

後発サービスということで、【楽ラップ】のデメリットをカバーするような内容になっていますね

- 楽天カードで決済できて、楽天ポイントを使った投資もできる

- コストが安い

- NISA・つみたてNISA口座で非課税運用できる

- たった9つの質問で適切なコースを提案してくれる

- 100円から始められる手軽さ

- よくも悪くもスマホで投資の全てが完結する

楽天カード決済できる、ポイントが貯まる、使える

【楽ラップ】ではできなかった「楽天カード決済」ができます(毎月50,000円まで)。

投資額に応じて100円につき1ポイントが貯まりますので、上限いっぱいで投資額を決済すれば毎月最高500ポイントが貯まりますね!

また、貯まった楽天ポイントを活用したポイント投資もできます!

手数料はファンド管理費用のみ

【らくらく投資】でかかる年間コストは「ファンド管理費用 年0.4915%(税込)」だけ。

年間コスト約1%の【楽ラップ】と比べると半分くらいのコストで済みますね。

もちろん買付手数料もありません。

長期的に資産形成していくのであれば、年間コストにはシビアになった方がいいと思うので、コスト面では【らくらく投資】一択ですね

NISAやつみたてNISAを活用した非課税運用ができる

【らくらく投資】では「NISA口座・つみたてNISA口座」を持つことができます。

投資で利益を得ると約20%の税金がかかりますが、「NISA・つみたてNISA」の非課税枠を利用すると利益に税金がかからなくなります。

この制度は是非とも活用したいですね。

【らくらく投資】は専用の投資信託に投資していくものなので、分配金を再投資することによる「複利効果」は効率よく資産形成するためには活用していきたいところです。

この再投資するための分配金が「約20%の税金を引かれて」再投資されるか、「税金が引かれることなく」再投資されるか、どちらが効率がいいかは一目瞭然ですね。

あわせて読みたい

投資信託初心者に知っておいてほしい6つ投資用語+α~複利運用・複利効果~

僕も楽天証券で「つみたてNISA」を活用して【楽天・全世界株式インデックス・ファンド】に積立投資しています。

9つの質問で適切なコースを選定してくれる

適切なコースを選んでもらうのは最初の1回だけですが、それでもコース選定のための質問は少ない方がいいですね。

【らくらく投資】ではたった9つの答えやすい質問に答えるだけで、適切なコースを提案してくれます。

積立設定は毎月100円から、最低投資額も設定なし

初心者が投資を始めるにあたって、最低投資額を準備しないといけないのはハードルが高いと思います。

その点【らくらく投資】では最低投資額の設定はありません。

最低投資額がないと始めやすい!

長期投資するのであれば毎月の積み立てていくべきですが、「積立は毎月1万円から」と言われると「間違った投資信託を買わないようにしないと!」と変に慎重になったりしますよね。

個人的には「少額投資」は値動きに慣れるのに有用だと思っていますので、「積立額が毎月100円からできる」というのは飛び込みやすい設定になっていると思います。

「毎月1万円か…」と躊躇して投資を始めないのはモッタイナイので、たとえ100円からでも「投資を始める」ことが大切だと思います!

よくも悪くもスマホで投資の全てが完結する

これは人によってメリットにもデメリットにもなりますね。

スマホを扱い慣れている人は、スマホに特化したサービスは使いやすいと思います。

一方、スマホに慣れてない人には、スマホ特化型サービスは敷居が高いと感じるかもしれません。

そもそもスマホを持っていない人はサービスが受けられません。

よくも悪くもスマホーユーザーに特化したロボアド投資サービスですね。

ロボアド投資共通のデメリット

ロボアドバイザー投資に共通するデメリットもおさえておきましょう。

ロボアド投資のデメリット

・投資経験になりにくい

・元本割れのリスクがある

・短期的な利益には結びつかない

・投資にかかるコストが高め

投資経験になりにくい

ロボアド投資は全てやってくれるので、銘柄選びや売買のタイミングなどを自分でコントロールが難しい。

そうなると特に投資初心者は投資経験が積みにくくなります。

投資は自分で選んだ株式や投資信託などを通して、自分の資産の値動きを体感する中で投資経験をつんでいくことになります。

ロボアド投資に全部お任せすることで、投資経験を積む機会を失いかねません。

元本割れのリスクがある

ロボアドバイザーに全てを一任しても、投資である以上「元本割れのリスク」から逃れることはできません。

これまでの統計上、長期投資をすれば利益が出る可能性は高いですが、投資元本が目減りするリスクがあることも頭に入れておきましょう。

短期的な利益には結びつかない

ロボアド投資は基本的には、長期的な資産形成を目指すサービスです。

短期的に利益を求める人には向かないかなと思います。

始めてすぐに止めてしまうと損失が出ることもありますので、ロボアド投資を始めるなら気長に取り組んでいきましょう。

投資にかかるコストが高め

年間コストは【楽ラップ】が約1%、【らくらく投資】が約0.5%です。

同じロボアドバイザー投資サービスの【ウェルスナビ】も年間コストは1%です。

一方【楽天・全世界株式インデックス・ファンド】ならコストは年0.2%だけです。

さらには、米国高配当株ETFである【SPYD】は経費率が0.07%なので、ロボアド投資にかかるコストと比べると一年間にかかるコストが全然ちがいますね。

ロボアドバイザー投資は運用資産の自動リバランスなどもしてくれるので、ロボアド投資の方が多少高コストなのは仕方ないところもあります。

最後に

ズバリ【らくらく投資】をオススメしたいと思います!

積立投資のカード決済、ポイント投資、手数料、「NISA」「つみたてNISA」に対応している点でも【らくらく投資】に軍配ありかなと思います。

ロボアド投資に共通するのデメリットも、サービスを選ぶ際の検討材料にしてくださいね。

【楽天証券】の2つのロボアドバイザー投資サービス【楽ラップ】と【らくらく投資】を比較してみましたが、そもそもロボアド投資自体にもメリット・デメリットがあります。

投資経験者であれば、ロボアド投資よりも自分で投資した方が低コストで運用できます。

また短期間で利益を出していきたい人も、長期投資が基本のロボアド投資には向かないと思います。

投資初心者の最初の入り口としては「楽天証券」の【らくらく投資】はオススメですので、まずは少額からでも始めてみましょう!

以上、エンティでした!Nice meeting you & Have a great day!!

コメント