NISAを始めたばかりの人には、ロールオーバーという言葉は馴染みがないと思いますが、NISA口座の保有資産の非課税期間満了時には誰しも検討する時が来ると思います。

NISAの非課税期間満了が近づいてきた人は、ロールオーバーについて理解しておきましょう。NISAを始めたばかりの人も、「そういうことがある」程度の理解だけしておけばいいと思います。

また一般NISAからつみたてNISAへの区分変更、他の金融機関への変更の際にもロールオーバーは関係してきますので、区分変更や金融機関変更を考えている人も知っておいてください。

つみたてNISAは制度上、ロールオーバーは出来ません

🔹こんな人へおすすめの記事

金融機関を変更しようと考えている。

NISAの区分変更(一般NISAからつみたてNISAへ)を検討している。

非課税期間の満了が近い保有資産がある。

ロールオーバーの仕組みについて知りたい。

NISAのロールオーバーの仕組み

一般NISAの非課税投資枠は5年という非課税期間があります。その非課税期間の満了後は以下の3つの選択肢が考えられます。

NISAの保有資産の非課税期間完了後の選択肢

・売却する

・課税口座へ移し替える

・翌年の非課税枠へロールオーバーする

非課税期間が終了した投資資産を、翌年の非課税投資枠に移し替えて、新たな非課税期間で保有することをロールオーバーと言います。

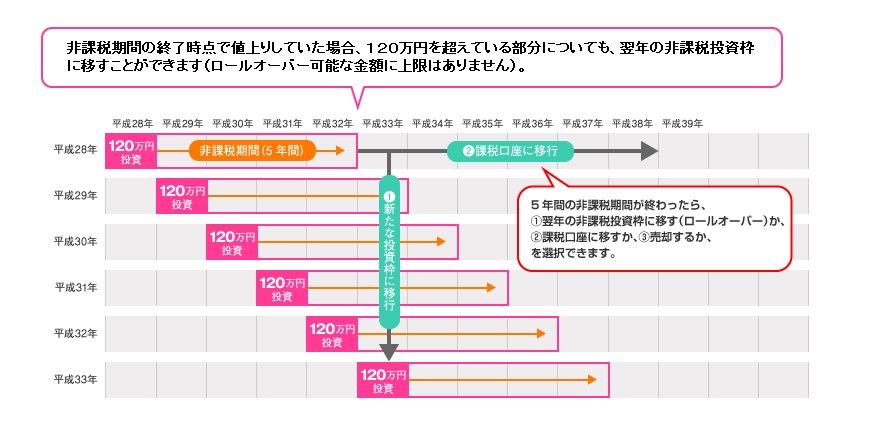

例えば一般NISAで平成28年に120万円の投資をした場合、平成32年に非課税期間が満了します。ロールオーバーを選択するのであれば、平成33年に新たに得られる120万円の非課税枠に移して、引き続き5年間の非課税運用が可能になります。

ただし新たな非課税枠120万円を使い切ってしまうと、新たな投資は出来なくなります。

もし60万円だけのロールオーバーであれば、残り60万円は新たな非課税投資枠として投資が可能です。

2024年から新NISAがスタートしますが、旧制度で保有していた資産を新制度でロールオーバーすることは可能です。

ロールオーバーのメリット、デメリット

メリット

もし非課税期間満了を迎える保有資産が値上がりし続けている状態であれば、売却してしまうとその時点で利益が確定してしまいますし、課税口座に移し替えるとその後の利益は約20%の税金が課税されることになります。

その点、翌年の新たな非課税枠にロールオーバーすればそのまま非課税で保有し続けることができて、効率の良い資産運用が続けられます。

かりに運用益が出ていて120万円を超えていたとしても、その全額をロールオーバーすることが可能です。

デメリット

翌年の新たな非課税枠を利用してしまうので、新たな投資が制限される

最大のデメリットは、翌年の非課税枠を利用することによって、新たな非課税投資額が制限される点です。

もし120万円の上限いっぱいをロールオーバーしてしまうと、その年は新たな非課税枠を利用した投資は出来なくなってしまいます。

新たな投資対象を検討している場合は、ロールオーバーとどちらが有利か検討した方がいいでしょう。

ロールオーバー後に損失を出すと非課税の意味がなくなる

利益を出して初めて「利益に対する20%の税金がかからない」という利点を生かすことが出来るのがNISAの非課税枠です。

せっかく翌年の新たな非課税枠を利用してロールオーバーしたのに、その後値下がりして損失が出てしまっては非課税の恩恵にあずかれません。

しかもNISA口座は損益通算(利益と損失の相殺)が出来ないので、課税口座で運用益があったとしても、NISA口座でのロールオーバー後の損失と相殺させることが出来ず、節税効果が期待できません。

損益通算についてはこちら

積立NISAのデメリット、注意点と積立NISAに向いてない人【初心者向け】

金融機関変更をするとロールオーバーできない

NISA口座を他の金融機関へ移管しても、新しい金融機関に保有資産自体を移し替えることはできません。変更前に運用していた保有資産は非課税期間満了までは、変更前の金融機関で非課税で保有し続けることができます。

ただし変更前の金融機関ではロールオーバーはできません。また変更後の金融機関のNISA口座へのロールオーバーもできませんので、ロールオーバーしたい場合はNISA口座を元の金融機関に戻す必要があります。

金融機関の変更には手続きに時間を要しますので、必要であれば早めに準備に入りましょう。

ロールオーバーも売却もしなければ「自動的に課税口座へ」

NISA口座の保有資産が非課税期間満了を迎えた時にロールオーバーの手続きも売却もしていなければ、保有資産は自動的に課税口座(特定口座もしくは一般口座)へ移管されます。

金融機関によってロールオーバーの手続き期日が異なりますので、ロールオーバーを検討している人は年末が近づいた折には、早めに手続きに入りましょう。

最後に

そもそもロールオーバーについてはすべきかどうか、さまざまな意見があるようです。

例えばロールオーバーのことで余計に迷いが出るのであれば、初めからロールオーバーを検討しないのもの一つです。

ロールオーバーによる非課税枠の活用が、新たな投資を検討するよりも本当に効率がいいのかどうかという問題もあります。

非課税枠を最大限に活用することも大切ですが、資産形成においては「資産の最大化」が何よりも優先すべきことだと思います。

ロールオーバーすることで資産の最大化に一番近づくのであればロールオーバーを選択すべきですし、他にもっと魅力的なリターンの良さそうな投資対象があるのであれば非課税枠はそちらに回すべきかもしれません。

投資経験を積んでいけば魅力的な投資対象をたくさん見つけて行けることと思いますので、ロールオーバーに縛られないように、柔軟に資産運用していきたいですね!

僕はつみたてNISAを楽天証券で運用しています。運用資金をカード決済できてポイント付与対象にもなりますし、ポイント投資もできます。特に楽天カードを持っている人にはお勧めです!

まずは楽天証券で口座開設してみましょう、開設費用も管理費用も不要です。

楽天証券

以上、エンティでした!Nice meeting you & Have a great day!!

コメント