楽天証券で2021年6月から【らくらく投資】というロボアドバイザー投資のサービスが始まりました。

僕は楽天証券で「つみたてNISA」を活用して非課税投資をしていますし、【ウェルスナビ】WealthNaviでもロボアド投資もしていますので…

楽天証券の新ロボアド投資に興味津々!

ざっと【らくらく投資】と【ウェルスナビ】にはこんな特徴があります。

楽天証券【らくらく投資】

- 楽天カードで決済できて、楽天ポイントを使った投資もできる

- つみたてNISA口座で非課税運用できる

- 9つの質問で適切なコースを提案してくれる

- 100円から始められる手軽さ

- よくも悪くも、スマホで投資の全てが完結する

- 為替の影響を気にしなくていい

- サービス開始まもないので実績がない

僕は楽天証券で「つみたてNISA」の非課税枠を活用して、インデックスファンド(投資信託)に積立投資しています。

下のリンク先から楽天証券の証券口座が開設できます。

開設費用や口座の管理・維持費用などは一切必要ないので、ロボアド投資に興味はなくても、楽天証券の証券口座は持っておいていいと思います。

【ウェルスナビ】

- 安心と実績の「預かり資産・運用者数・顧客満足度ロボアドバイザーNo.1」

- 6つの質問で適切な資産組み合わせをしてくれる

- 少額から海外ETFに投資ができる

- NISAで非課税運用ができる(つみたてNISA対象外)

- 最低投資額10万円が必要

- 積み立ては毎月1万円から

- 手数料が1%かかる

- 意外と投資経験者が利用している

僕も実際に【ウェルスナビ】を利用していて、運用報告もしています。

あわせ読みたい

「ロボアドバイザー投資」の運用報告2ヶ月目。収支について報告します。

下のリンク先から【ウェルスナビ】の証券口座が無料で開設できます!

あなたが投資初心者だったら、ズバリ【らくらく投資】をオススメします!

・最低投資額が不要、定期積立額も100円から

・「つみたてNISA」を活用した非課税投資ができる

・手数料が【ウェルスナビ】の半分くらい

・為替の影響も考えなくていい

楽天証券には【らくらく投資】の他にも【楽ラップ】というロボアドバイザー投資サービスもあります。

2つの楽天証券のロボアド投資についてはこちらの記事で比較していますので、ロボアド投資選びの参考にどうぞ!

あわせて読みたい

「楽天証券」の2つのロボアドバイザー投資【らくらく投資】と【楽ラップ】の違いは?デメリットは?

自分に合ったロボアドバイザーを探してみよう!

ロボアド投資ってどんな投資?

そもそも「ロボアドバイザー投資」ってな~に?

「ロボアドバイザー投資」は投資方針の提案から実際の運用まで行ってくれる投資サービスです。

最初に幾つかの質問に答えると、自分の取れるリスクの幅(リスク許容度)などを判定してくれて、適切なポートフォリオ(投資資産の構成)を提案してくれます。

あとは初期投資額(サービスによっては不要)を準備して、毎月の積立金額を決めるだけ。

毎月の積立はせずに初期投資額だけの運用もできますが、ロボアド投資を資産形成のメインにしよいくのであれば、積立はやった方が圧倒的に効率はよくなります。

初期投資額を証券口座に振り込むと、決められたリスク許容度内で、一番効率のいい資産の組み合わせを構築して運用までしてくれます。

運用途中で資産の組み合わせのバランスが崩れてくることもあります。

そんな時は適切な組み合わせに自動修正(リバランス)してくれますので、ある程度ほったらかしでも安心して資産運用を任せることができます。

あわせて読みたい

話題のWealthNavi【ウェルスナビ】に登録して、資産運用をロボアドバイザーに任せてみます!~ロボアドバイザーってどんなもの?~

投資初心者で何をどれだけ買えばいいか分からない人や、投資についてじっくり考えるヒマがない人、ただただ面倒くさい人には、ロボアドバイザー投資はオススメです!

ロボアド投資のサービスによっては適切なポートフォリオ(投資資産の構成)の提案だけしてくれて、売買などの実際の運用は自分で行わないといけないサービスもあるので注意が必要。

投資プランの提案だけのサービス(アドバイス型)もありますが、【らくらく投資】【ウェルスナビ】どちらも提案から実際の運用までお任せできます!(一任型)

大前提として「元本割れリスク」はある!

投資のリスクを理解できている人は読み飛ばしてOK!

【らくらく投資】も【ウェルスナビ】もどちらも投資ですので、たとえロボアドバイザーに任せていても、元の投資額が減ってしまう「元本割れのリスク」はあります。

月々の自動積立設定で投資すると「定期積立預金の代わりになる」という話がありますが、定期積立預金と積立投資は「元本保証されているかどうか」が大きく違います。

いわゆるメガバンクで定期預金すると年利はだいたい0.002%くらいですので、1000万円を1年間定期預金して毎年200円の利息がつきます。

微々たる利息では缶ジュース一本しか買えませんが、元本の1000万円が減ることはありません。

一方で投資は、定期預金にはない「元本割れ」含む様々なリスクを取ることで、年間1%とか5%とかのリターンを得ることができます。

もちろん【らくらく投資】も【ウェルスナビ】も様々な暴落リスクを想定して、複数の投資対象に分散投資しています。

そして暴落リスクを乗り越えて、経済回復と共に市場も右肩あがりに成長しています

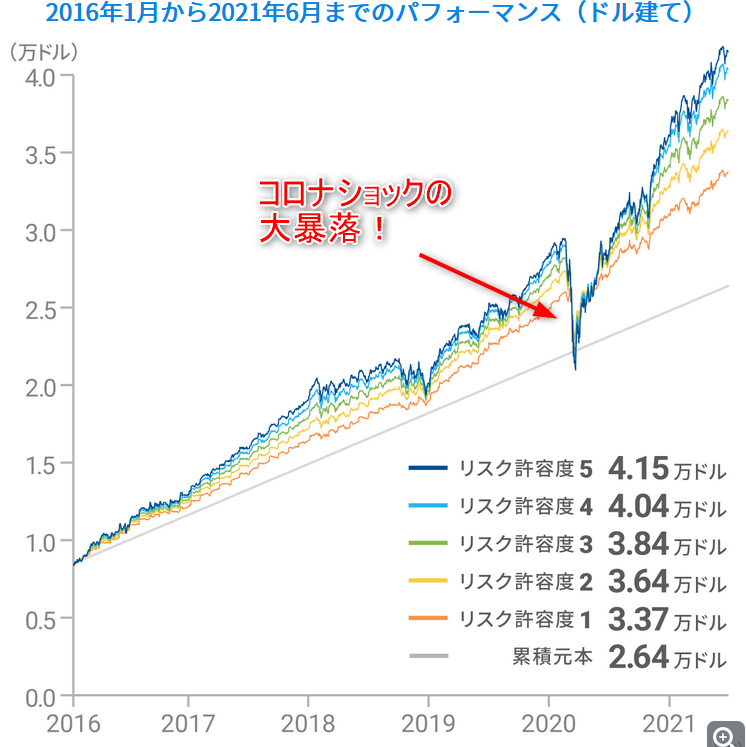

たとえば2016年1月から【ウェルスナビ】で資産運用していれば、コロナショックで一時的に暴落することがあったものの、結果的には右肩上がりに資産が増加しているのが分かります。

コロナショックのど真ん中でどうしてもお金が必要になって、投資を止めて資産を現金化してしまった人は残念ながら投資元本を割り込んだ人もいたかもしれません。

暴落にもめげずに【ウェルスナビ】で積立投資し続けていれば、結果として大きく資産を増やすことができました。

大切なのは手持ちの現金・預金を投資に全振りするのではなく、一定額は現金・預金で置いておき、しばらく使わない分を投資に回していくことです。

最初は厳密に計算する必要はありませんので、コロナショックのようなことがあっても日々の生活が揺るがない範囲で投資に回す金額を決めましょう!

まず「生活防衛資金」として生活費の数か月分~2年分を置いておく。

そして日々の出費を見直して、毎月の収入の1割を投資に回すイメージでいきましょう!

あわせて読みたい

「投資に回すお金がない!」なら、まずは無駄な経費の見直しで”節約”あるのみ

投資は自己責任でおこなう

投資のことを調べていくと「投資は自己責任でおこなってください」という言葉をよく目にすると思います。

「投資には元本割れのリスクがある」ことはわかってもらえたと思いますが、自分がそのリスクを負えるかどうかは自分じゃないと分かりません。

受け入れることのできるリスク範囲は百人いれば百通りあるからこそ、「投資は自己責任の元でおこなう」ことが大切なんですね。

自分の資産を人任せにしたくはないですよね

では【らくらく投資】と【ウェルスナビ】の特徴を見ていきましょう!

楽天証券【らくらく投資】

楽天経済圏の人にはおなじみの楽天グループの証券会社【楽天証券】が2021年6月に開始したロボアドバイザー投資サービスが【らくらく投資】です!

【らくらく投資】専用の5つの投資信託からおすすめコースが提案がされ、適切なリスク内で資産運用をすることができます。

クレカ決済できるロボアド投資は【らくらく投資】だけ!

楽天カードで決済できて、楽天ポイントを使った投資もできる

【らくらく決済】の一番の特徴は、業界初の『クレジット決済ができる』こと!

楽天カードユーザーなら多くの支払いをカード決済したいところ。

【らくらく投資】では積立額(上限50,000円)の1%が楽天ポイント還元されます。

さらに楽天ポイントを使った「ポイント投資」にも対応!

楽天証券で資産運用するなら楽天カードは必須ですね。

【NISA・つみたてNISA口座】で非課税運用できる

【NISA】だけでなく【つみたてNISA】に対応しているのがいいですね。

【つみたてNISA】は非課税限度は年間40万円しかないですが、非課税期間は20年あります。

ちなみに【NISA】では非課税限度額は年間120万円ですが、非課税期間は5年です。

【らくらく投資】では自分にあった投資信託を積み立てていく人が多いと思うので、長期間にわたって非課税投資できる【つみたてNISA】は効率のいい資産運用には欠かせません。

あわせて読みたい

積立NISAのデメリット、注意点と積立NISAに向いてない人【初心者向け】

たった9つの質問で適切なコースを提案してくれる

「外出の際、傘はどうしますか?」「好きなことわざは?」といった簡単に答えられる質問を含む9つの質問に答えると、5つの専用ファンドから適切なコースを選んでくれます。

もちろんオススメされたコース以外のコースを選択することもできるので、より堅実なコースや、より積極的なコースに変更もできます。

一番リスクの低い【のんびりコース】は債券投資がメインになっているので価格の変動が小さくて、利益も損失も抑えられた投資信託が投資対象になっています。

一番積極的な【がっちりコース】は株式投資がメインです。

多くの人のイメージ通り株式投資は価格の変動が非常に大きいですので、利益も損失も大きくなるように設計された投資信託だと言えます。

コースが決まれば後はコツコツ積み上げていくだけなので、放ったらかしたい人にはいいですね。

運用コストが低めで助かる

一般的なロボアド投資にかかる管理費やコストは年間1%程度ですが、【らくらく投資】は年間0.4915%と低めに設定されています。

長期的な資産形成を目指すのであれば、毎年かかる運用コストは安いに越したことはありません。

サービスを選ぶ際にはしっかりと確認しておきましょう!

100円から始められる手軽さ

【らくらく投資】では100円から積立投資できます。

少額投資については様々な意見がありますが、最初は少ない金額で始めて、値動きに慣れていくことが大切なので、個人的には少額投資はアリだと思います。

投資に不慣れでも、100円積立てなら思い切って始められるね!

よくも悪くも、スマホで投資の全てが完結する

【らくらく投資】はスマホアプリ専用サービスです。

スマホアプリで全てが完結しますので、スマホユーザーにはとても使いやすくなっています。

スマホで全てが完結してしまうことに不安を感じる人にはちょっと合わないかもしれませんね。

そもそもスマホが無い人はサービスを受けることもできませんので、スマホ未所有の人にはデメリットになるかもしれません。

為替の影響を気にしなくていい

先日【ウェルスナビ】の運用状況について、こんなツイートをしました。

ドル建てと円建てでこれだけリターンに違いが出ると、いざドル建て資産を日本円に現金化しようと思う時にためらうことも出てくるかもしれませんね。

100ドル分のドル建て資産を持っていたとしたら、1ドル=100円の時に売ると1万円になります。

もし1ドル=110円(円安)で売ったら1万1千円になり、より多くの日本円になって現金化されることになります。

円安が進みそうな相場だったら「もうちょっと待つかな」と思うかもしれません。

その点で【らくらく投資】は円建てで投資信託を運用することになりますので、売却する時にも為替の影響はさほど気にしなくて済みますね。

サービス開始まもないので実績がない

【らくらく投資】は2021年6月にサービスを開始したところなので、参考になる運用実績がありません。

【ウェルスナビ】ではサービスを開始した2016年からの運用実績(パフォーマンス)が明示されていますので、これから始めるとどのように資産が増えていくのかイメージしやすいですね。

【ウェルスナビ】

安心と実績の「預かり資産・運用者数・顧客満足度ロボアドバイザーNo.1」

初心者が投資を始めるにあたって「信頼と実績」は大きな安心材料になると思います。

「信頼と実績」をにおいては【ウェルスナビ】が一押しです!

たった6問の質問で適切な資産組み合わせをしてくれる

現在の年収や資産状況など6つの質問に答えると、リスク許容度を判定してくれて、最適なポートフォリオ(資産の組み合わせ)を提案してくれます。

そのまま手続きを進めれば、提案に沿った形で米国ETFを自動で買い付けて、実際にポートフォリオを組んで運用を始めてくれます。

少額から海外ETFに投資ができる

人気の米国高配当株ETFの【VOO】【VYM】【SPYD】などは「上場投資信託(ETF)」ですが、基本的には一株単位(数千円~数万円)で購入しないといけません。

その点【ウェルスナビ】は各ETFに少額投資できるので、少額でも適切な組み合わせでポートフォリオを作成することが可能です。

僕の【ウェルスナビ】のポートフォリオを見ても、各ETFが「口数」単位での所有になっているのが分かります。

NISAでのみ非課税運用ができる

僕は『つみたてNISA』で長期的な資産運用を目指しています。

『つみたてNISA』は非課税枠は年間40万円ですが、20年間非課税運用が可能です。

一方『NISA』は非課税枠が120万円ありますが、非課税期間が5年しかありません。

【ウェルスナビ】では『NISA』を活用した【おまかせNISA】というサービスしかありませんので、「ある程度まとまった資金があって、比較的短期間で非課税運用したい人」向けと言えるかもしれません。

あわせて読みたい

「おまかせNISA」~【ウェルスナビ】でNISA口座が開設できます!~

最低投資額が10万円必要

【ウェルスナビ】で投資を始めようとなると、最初に最低投資額の10万円を準備しないといけません。

人によっては10万円をポンと出せない人もいると思いますので、この最低投資額がハードルになるかもしれませんね。

僕は初期投資額だけで資産運用していますが、やはり資産の伸びは鈍いです。

【ウェルスナビ】で始めるなら毎月の積立てはオススメです。

積み立ては毎月1万円から

【ウェルスナビ】では毎月積み立て投資もできますが、最低積立額は1万円からです。

始めて投資をする人にとっては初期投資額10万円に、更に毎月の積立て1万円はハードルが高いかもしれません。

でも長期的に効率よく資産形成していきたいのであれば、すこし出費を抑えて毎月1万円くらいは積み立てたいですね。

手数料が1%かかる

【ウェルスナビ】では年間コストとして、資産残高に対して手数料が1%(税込1.1%)かかります。

100万円を運用すると毎年1.1万円手数料がかかる計算になりますね。

これを安いと取るか高いと取るかは人によるのではないでしょうか。

手軽に米国ETFに分散投資ができて、リバランスもお任せできるので、1%の手数料が高くないと思う人もいるかもしれませんね。

それなりの資産運用になっている方のツイートがありました。

資産1000万円の運用とか、一見自分には関係ない世界のように思えますが、コツコツと積み上げていくと決して他人事ではなくなってくると思います。

例えば15年間、年リターン7%で毎月35000円を積み立てていけば、単純計算ですが将来の運用金額は1100万ほどになります。

決して夢物語じゃないかも…

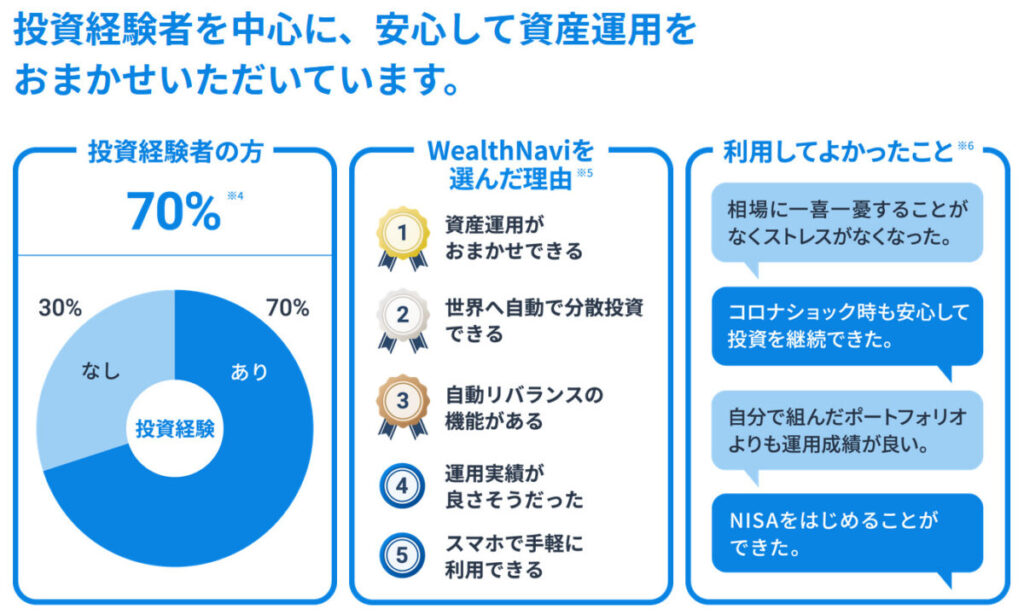

利用者の7割は投資経験者

【ウェルスナビ】のサイトを見ると、投資経験者が利用者全体の70%を占めるようです。

これは「【ウェルスナビ】が投資経験者向き」というよりも「投資経験者にもウケがいい」ということだろうと思います。

投資経験者にとってもポートフォリオの構築やリバランスは面倒くさいもの。

また、個々に海外ETFを買い付けるのも手間だと思う人は結構多いのだろうと思うので、【ウェルスナビ】はかゆいところに手が届く存在なのかもしれません。

投資初心者にも投資経験者にも人気があるということが、「信頼と実績」につながっているのかもしれませんね。

最後に

あなたが投資初心者だったら、ズバリ【らくらく投資】をオススメします!

・最低投資額が不要、定期積立額も100円から

・「つみたてNISA」を活用した非課税投資ができる

・手数料が【ウェルスナビ】の半分くらい

・為替の影響も考えなくていい

最低投資額や少額積立てができるので、【らくらく投資】は投資初心者には始めやすいと思います。

また、老後や教育資金のために長期間で資産形成を考えているのであれば、【らくらく投資】で「つみたてNISA」を活用するがオススメです。

ちなみに「NISA口座」は一人ひとつしか持てませんので、自分の投資の目的に合うように「NISA」か「つみたてNISA」を選んで始めましょう。

あわせて読みたい

つみたてNISA⇆一般NISAへの変更は可能なのか?手続きはどうすればいいのか?金融機関の変更は?

以上、エンティでした!Nice meeting you & Have a great day!!

コメント