長期的な資産運用を考えている方、実際に始めた方は必ず耳にしているだろう、資産運用会社バンガード社。その創始者ジョン・ボーグルも「投資の最適解はインデックスファンドにある」と主張していますが、果たして本当にそうなんでしょうか。

インデックス投資の特徴を考えると、そこからインデックス投資の弱点が垣間見えます。今日は少し攻めてみます笑。

インデックス投資は最適解!

一般的に投資の最適解はインデックスファンドへの長期投資だと言われています。僕もそう思います。

投資の神様ウォーレン・バフェットさんも「S&P500種株価指数に連動する低コストのインデックスファンドを使えば目標を達成できます」とアドバイスしています。

インデックスファンドを長期間保有すれば、複利運用の効果の恩恵も得られ、資産形成は効率的なものとなります。

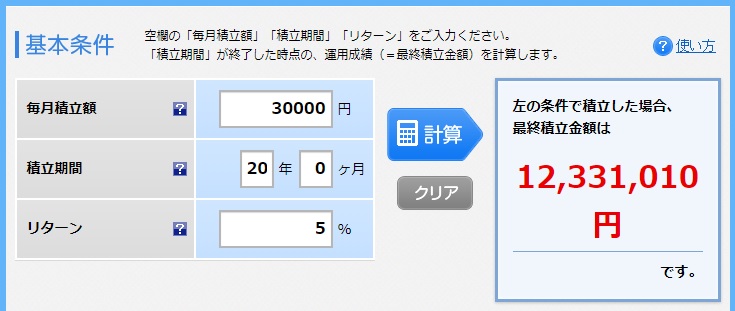

楽天証券の積立かんたんシミュレーションで計算してみましょう。毎月3万円を20年にわたって積み立てます。運用利回りが5%だとしたら、20年後には1200万円を越えます。

普通預金に毎月3万円を20年貯め続けても240ヶ月で720万円にしかなりませんので、長期的にコツコツ積み上げていくことで複利運用によって最終積立額が大きくなるのが積立投資の最大の利点です。

ですが、積み立てによるインデックス投資だと証券口座の数字上の資産は増えても、キャッシュインフローがないので月々の資金繰りは何の変化もありません。

お金の面で豊かになるために投資をしているはずなのに、実際に豊かになっている実感が湧きづらいのが、インデックス投資の謂わば弱点です。

高配当株ETF(上場投資信託)という選択肢

日々の生活において実感を持ちたいとなったらどうすればいいのか

つまりはキャッシュインフローが獲得できるような投資、例えば配当金が発生するような高配当株ETF(上場投資信託)などに投資すれば、配当金の入金によって手元資金の改善が実感できます。

配当金が増えれば、日々の生活が良くなっていくことが実感できますね!

今のキャッシュインフローか将来の資産形成か

結局のところ個人の投資に対する期待、考え方によって最適な投資方法は幾通りもあるということです。

インデックス投資は長期的な資産拡大を目的としていた場合は一番合理的な投資方法と言えます。

一方で口座の数字上の資産拡大ではなく、投資の成果を高配当株ETFの配当金などのキャッシュインフローというかたちで獲得すれば、生活向上の実感を得られやすいと思います。

1万円の配当が入れば夫婦の携帯代が賄えるな~と思えたら、生活の質が良くなった実感が得られますよね!

僕の基本的な投資の目的は教育資金や将来の資産形成ですので、つみたてNISAを活用したインデックス投資を実践しています。ただ証券口座に実際に配当金、分配金が入金されるという実体験もしてみたかったので、高配当株ETFへも並行して投資しています。

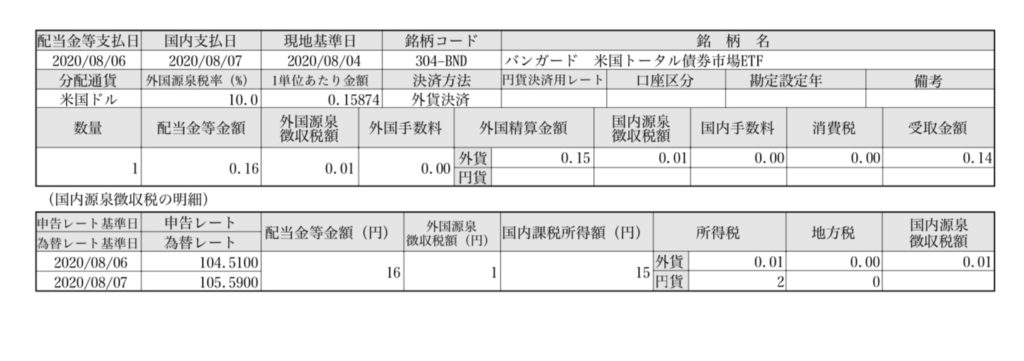

投資を始めてから最初の配当金はBND(米国トータル債券市場ETF)の毎月配当金の0.14ドルでした笑。

こんな微々たる配当金ですが、お金が働いたことによる初の不労収入だと、これはこれで感慨深いものがありました笑!

最後に

投資には投資方法ごとの最適解はありますが、投資の目的が個人によって様々である以上、正解は一つではありません。もちろん以下に挙げるものが全てでもありません。

長期的な資産運用を目的とするのならば積立によるインデックス投資

配当金などのキャッシュインフローにより日々の生活の質の向上を求めたいのであれば高配当株ETFへの投資

高配当株ETFは定期購入できないことが一つの難点ですが、SBI証券であれば毎月定期買付する設定が出来ます。配当金等の再投資は定期買付ではできませんので、自分でその都度手動で購入・再投資していくほかありません。

高配当株ETFの定期買付に興味があればSBI証券で口座を持ってみてください!

以上、エンティでした!Nice meeting you & Have a great day!!

コメント