インデックス投資などの長期投資で大切なことは「分散投資」です。

分散投資には「資産の分散」「地域の分散」「時間の分散」がありますが、その内「資産の分散」「地域の分散」に一役買うのがアセットアロケーションです。

株式、投資信託、債券、REIT、金、仮想通貨、預貯金など投資先はいろいろありますが、良さそうなものを無計画に買い続けていくと、いつの間にか自分の想定を超えるリスクを抱えている可能性があります。

自分の投資計画に合ったアセットアロケーション(資産配分)になっているか、この機会に一度見直してみましょう!

アセットアロケーションとは

国内外の株式や債券、短期金融商品など様々な資産に適切に配分すること。通常は、投資信託の投資目的等をもとに、投資環境や投資対象の分析を行った上で、資産配分比率を決定する。

引用:(一社)投資信用協会 用語集/アセットアロケーション

リスクを取らなければリターンが得られない、ということは投資の世界では当たり前のことですが、自分の取れるリスク許容度に合ったリスクに収まるように、リスクコントロールすることが大切です。

アセットアロケーションはリスクコントロールの為に必要不可欠なので、どの個別株・どんな投信を購入するかを考える前に、アセットアロケーションを考えるべきです

では段階的にアセットアロケーションを見ていきましょう!

①手持ち資金を分けて認識しましょう

まずは手元にあるお金を分けますが、3つもしくは4つに分けることが多いです。今回はよりシンプルに3つに分けます。「普段使うお金」「将来に備えるお金」「増やすお金」の3つです。

普段使うお金

投資をしていく上で、万が一の時の生活費として最低3ヶ月~6ヵ月分くらいの現預金は手元に置いておくと安心です。

将来に備えるお金

数年以内に使う可能性がある場合、より流動性の高い定期預金などの安全資産で備えていおきましょう。

車の買い替え、住宅購入の頭金などは直ぐに現金化できるようにしておく方がいいですね。

増やすお金

10年以上先の教育資金や老後資金など、当面必要のないお金です。株式などに長期投資することでお金を積極的に増やしていきましょう。節税効果の期待できるiDeCoやNISAの活用もアリです。

②投資配分の基準は4つもしくは6つ

増やすお金を「何に」「どれだけ」投資するかを考えます。

いくら米国経済の調子がいいからといって、米国株式に全額投資してしまうと、リーマンショックのような事態が起こった時に手の付けられないことになる可能性もあります。

かといってリスクの低い投資ばかり行っていては、いつまで経っても目標とする資産額に到達することは出来ません。

基準を4つに分けるなら

一般的には株式と債券の値動きは相関関係にあると言わてれいます。

つまり株式が値上がりすると債券が値下がりし、株式が値下がりすると債券が値上がりする傾向にあります。。

また株式が値上げ・値下がり幅が大きいのに対して、債券の上げ下げ幅は小さいので、債券を含めることで資産全体の値動きの幅をマイルドにすることができます。

参考までに日本の公的年金を運用するGPIFは、次のようなポートフォリオを組んでいます。

| 国内 | 外国 | |

| 株式 | 国内株式25% | 外国株式25% |

| 債券 | 国内債券25% | 外国債券25% |

このようにバランスよく持つことで、リスクを抑えつつリターンを狙いに行くことができるようになります。

リスク許容度の高い人なら、株式の割合を上げて、少しリスクを取ってハイリターンを狙っていくのもいいでしょう。

基準を6つに分けるなら

| 日本国内 | 先進国 | 新興国 | |

| 株式 | 国内株式 | 先進国株式 | 新興国株式 |

| 債券 | 国内債券 | 先進国債券 | 新興国債券 |

一括りに「外国」といっても米国や欧州のような先進国もあれば、中南米、東南アジア、中東などの新興国も含まれます。

地域分散を「日本」「先進国」「新興国」の3つに分けて、リスクマネジメントを細分化してみるのも一つです。

外国株式の中でも特に新興国株式の割合を高めると、リスクも高いですが、新興国の経済発展によっては高いリターンが期待できます。

他にも金やプラチナ、不動産、仮想通貨、FXなど投資対象は沢山ありますが、非常にハイリスクな上級者向きの投資も多くありますので、投資に慣れるまでは株式と債券の組み合わせでアセットアロケーションを組むのがおすすめです。

③メンテナンスも大切!

アセットアロケーションを決めて投資を始めても、半年、1年と運用していくうちに、当初のアセットアロケーションが崩れてくることもあります。

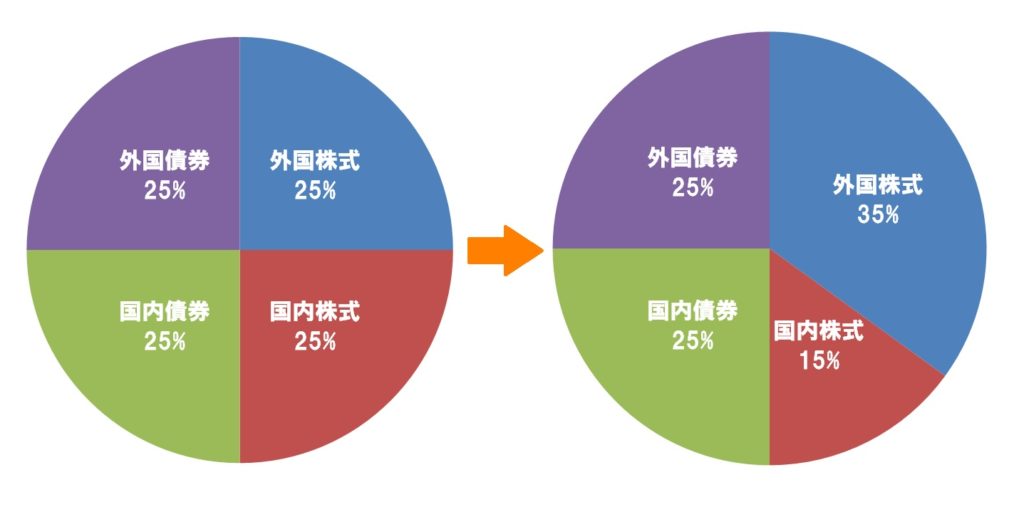

もともと外国株式、国内株式、外国債券、国内債券を25%ずつ均等にしたアセットアロケーションを組んでいたとします。

その後1年間外国株式が好調で、全体における外国株式の割合が35%に膨れ上がったとしましょう。

もともとのアセットアロケーションが崩れた時に、膨れ上がった分を売却したり、他の資産を買い増ししたりして、当初のアセットアロケーションに戻すことをリバランスといいます。

初心者の個人投資家であればリバランスには余り神経質にならず、年に1回程度見直しておけばいいでしょう

④年齢によってアセットアロケーションを見直す

自分のリスク許容度を踏まえていれば、自然と年齢に合ったアセットアロケーションにはなるはずです。

20代~40代であれば老後のための資産は直ぐに使う必要がないので、株式などのリスクが高めの配分でもいいかと思います。暴落などがあったとしても、その後元に戻るのを待つだけの時間的余裕があります。

一方で60代を超えて来たら、使う時期が間近に迫ってきています。この頃にはリスクの低い債券などを多めの配分にするなど安全性を高める方がいいですね。

最後に

資産全体のリスク度合いを測るために、アセットアロケーションは個々の金融商品選びよりも大切だと言われています。

自分のリスク許容度に合ったアセットアロケーションを見つけ出し、年に1回程度の見直しのためのリバランスをして、適度のリスクを取りつつリターンを狙っていきましょう!

・まずは手元のお金を分けて、増やすお金を把握しましょう

・自分のリスク許容度に合わせてアセットアロケーションを考えましょう

・年に1回はリバランスも検討しましょう

以上、エンティでした!Nice meeting you & Have a great day!!

コメント