とにかく投資のリスクを低く抑えたいという方は【三井住友・DC年金バランス30(債券重点型)】はどうでしょうか。株式への投資は全体の30%に抑えられていますので、株式100%のファンドに比べると値動きがマイルドです。

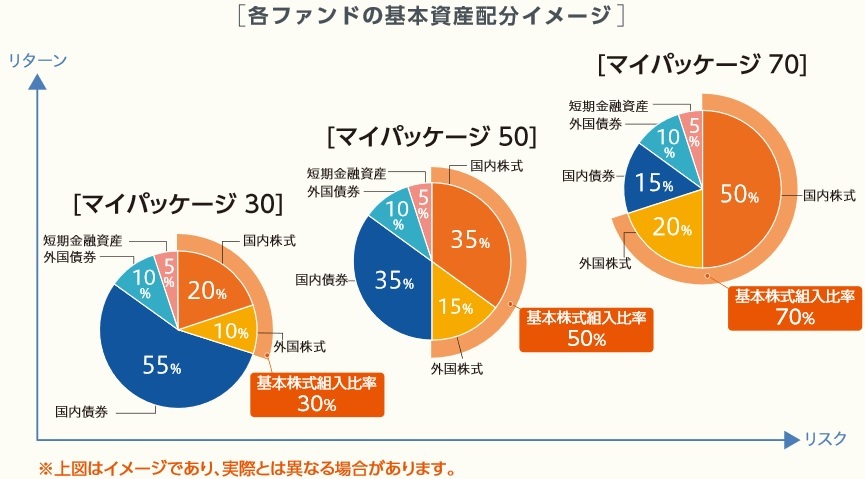

ちなみに同じシリーズで「バランス50(標準型)」「バランス70(株式重点型)」があり、株式投資の占める割合が50%なのか70%なのかといった違いです。

🔹こんな人へおすすめの記事

あまり値動きのはげしいのは苦手、あまりリスクは取りたくない

債権メインのファンドと株式メインのファンド、どれぐらい違うの?

三井住友・DC年金バランス30(債券重点型)について

ファンドの概要

商品名:三井住友・DC年金バランス30(債券重点型)

愛称:マイパッケージ30

商品分類:追加型/投資地域-内外/投資対象資産-資産複合/インデックス型

投資対象:その他資産(投資信託証券(資産複合(株式、債券)資産配分固定型))

資産決算頻度:年1回

投資対象地域:グローバル(日本を含む)

投資形態:ファミリーファンド

為替ヘッジ:なし

対象インデックス:その他の指数(合成指数)

参考:投資信託説明書(交付目論見書)|三井住友・DC年金バランス30(債券重点型)

https://www.rakuten-sec.co.jp/web/fund/scr/common/display.asp

ファンドの目的

マザーファンドへの投資を通じて、日本を含む世界各国の株式、公社債に分散投資することにより、信託財産の着実な成長を目指した運用を行います。

https://www.rakuten-sec.co.jp/web/fund/scr/common/display.asp

債券”重点型”ですので、100%債券投資のファンドではありません。

人気の秘密

一つの債券に投資するのではなく、ファンドを通じて様々な債券に投資することになりますので、結果としてリスク分散が叶っています。仮に発行元が一つ債務不履行を起こしても、他の債券でカバーできるので、ファンド全体としては収益を安定させられます。

また30%は株式が含まれていますので、債券100%のファンドよりも少しリスクを取ることになり、その分リターンも期待できます。

債券100%のファンド【三井住友・日本債券インデックス・ファンド】と税引前リターン、リスクの比較をして見ました。

| リターン(年率)2020.9.11現在 | 6ヵ月 | 1年 | 3年 | 5年 |

| 三井住友・DC年金バランス30(債券重点型) | 19.36 | 1.77 | 2.28 | 2.55 |

| 三井住友・日本債券インデックス・ファンド | -1.65 | -1.67 | 0.35 | 1.03 |

| リスク(年率)2020.9.11現在 | 6ヵ月 | 1年 | 3年 | 5年 |

| 三井住友・DC年金バランス30(債券重点型) | 8.90 | 9.41 | 6.61 | 6.53 |

| 三井住友・日本債券インデックス・ファンド | 2.07 | 2.47 | 1.93 | 2.08 |

実際の数値を比較してみても、やはり【三井住友・DC年金バランス30(債券重点型)】の方がリスクも大きい分、リターンも良いことが分かりますね。

債券重点型のデメリット

利回りが低い

とはいえ、【三井住友・DC年金バランス30(債券重点型)】は債券の割合が大きいので、それほど高いリターンは見込めません。

例えば20年間毎月1万円の積み立てをするとします。20年間のリターンを年利2%とすると、元本240万が294万円になるイメージです。

同じように【eMAXIS Slim 米国株式(S&P500)】で積み立てる場合、リターンを年利5%とすると240万が411万円になります。複利運用の効果がより効いてきますので、結果が全然変わってしまいます。勿論それだけリスクも大きなものにはなります。

株式の持つリスクも包含している

ファンドの投資先に株式を30%包含している以上、債券100%のファンドに比べると様々な要因で大きく暴落する可能性もあります。

最後に

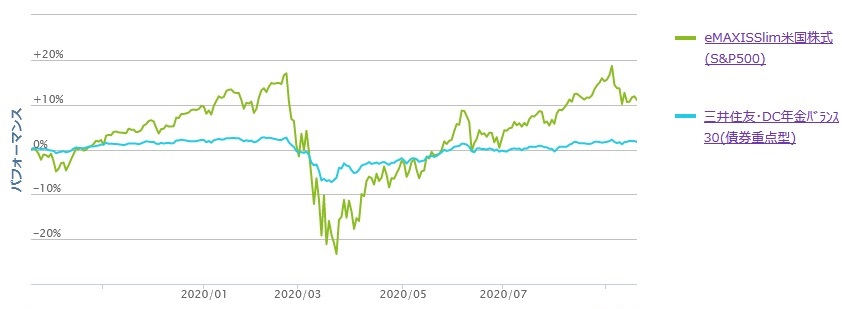

【三井住友・DC年金バランス30(債券重点型)】と【eMAXIS Slim 米国株式(S&P500)】の直近1年間のパフォーマンスを比較してみます。

やはり過去1年間のパフォーマンスを見ても、上記の2つのファンドには値動きにかなり大きな違いがありますね。

これを見て債券メインファンドの上げ下げの緩やかさに安心感を持つのか、米国株式100%ファンドのダイナミックな値動きに魅力を感じるのか、これは本当に人それぞれだと思います。

両ファンドに上手に分散投資することで、両方のいい部分も悪い部分も中和させることが可能です。

自分が一体何のために投資をするのか、何のための資産形成なのかによって、どちらが良いかは変わります。

投資によるリターンやリスクに対する自分のポリシーによっても、合う・合わないや良し悪しは変わります。

投資の目的が漠然としている方は、これを機会に改めて考えてみてはいかがでしょうか。

僕は楽天証券でつみたてNISAを活用して積立投資信託を実践しています!

以上、エンティでした!Nice meeting you & Have a great day!!

コメント