長期的に積立投資を続けていくと、当初の資産配分の割合(アセットアロケーション)が崩れてしまうことがあります。

当初の資産配分が崩れると、必要以上にリスクを取ってしまう可能性も出てきます。

それを修正して当初の資産割合に戻すことをリバランスと言います。

一般的な資産配分のリバランスの方法や、リバランスを行うメリット・デメリットについてはこちらをご覧ください。

あわせて読みたい

資産配分をリバランスをする方法とメリット・デメリット

一般的なリバランスの方法は大きく次の2つになります。

・「割合の増えた資産を売って、不足している資産を買い足す」

・「売却はせずに、不足している資産を買い足す」(ノーセルリバランス)

つみたてNISAも定期的にリバランスをする方がいいのですが、つみたてNISAには非課税枠があるので、非課税枠がムダにならないようなリバランスを行わないといけません。

どうしてリバランスが必要なの?

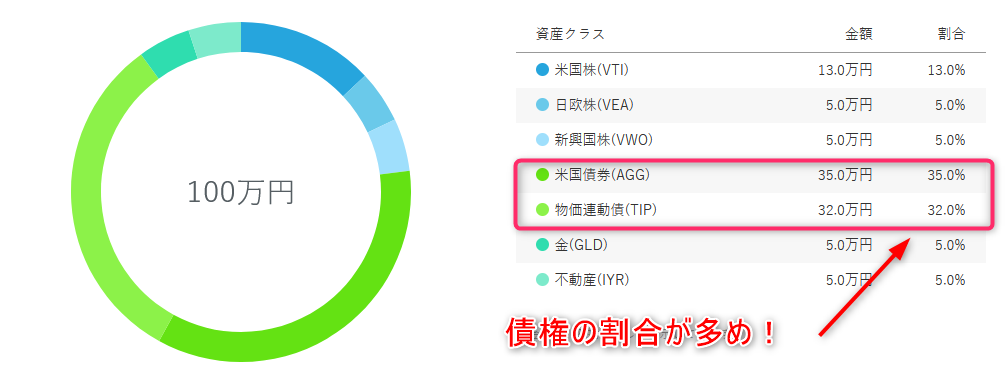

あまりリスクを取りたくない人は、値動きのマイルドな債権が中心のポートフォリオ(資産の組み合わせ)になるでしょう。

ウェルスナビで提案されるリスクの最も低い「リスク許容度1」でも、ポートフォリオは債券が全体の70%弱を占めています。

世界的な景気後退などで株式が暴落しても、債券は下落が比較的マシなことが多いので、債券を多く含むほど、暴落時に資産全体の目減りを抑えることができます。

ただ何年も資産運用を続けていると、株式の評価額が膨れ上がっていって、気づくと株式の割合が当初の予定よりも多くなっていることがあります。

債権と比べると、株式はやはり値動きの大きくリスクは高めです。

ですので、ポートフォリオで株式の割合が増えると、最初に決めていたよりもリスクを取ってしまっている可能性が高くなります。

こういう時はポートフォリオを自分に合ったリスクに戻す必要があるので、【リバランス】が必要とされます。

つみたてNISAはノーセルリバランスで調整

つみたてNISAのキホンについてはこちらで確認してください。

あわせて読みたい

つみたてNISAのデメリット、注意点とつみたてNISAに向いてない人

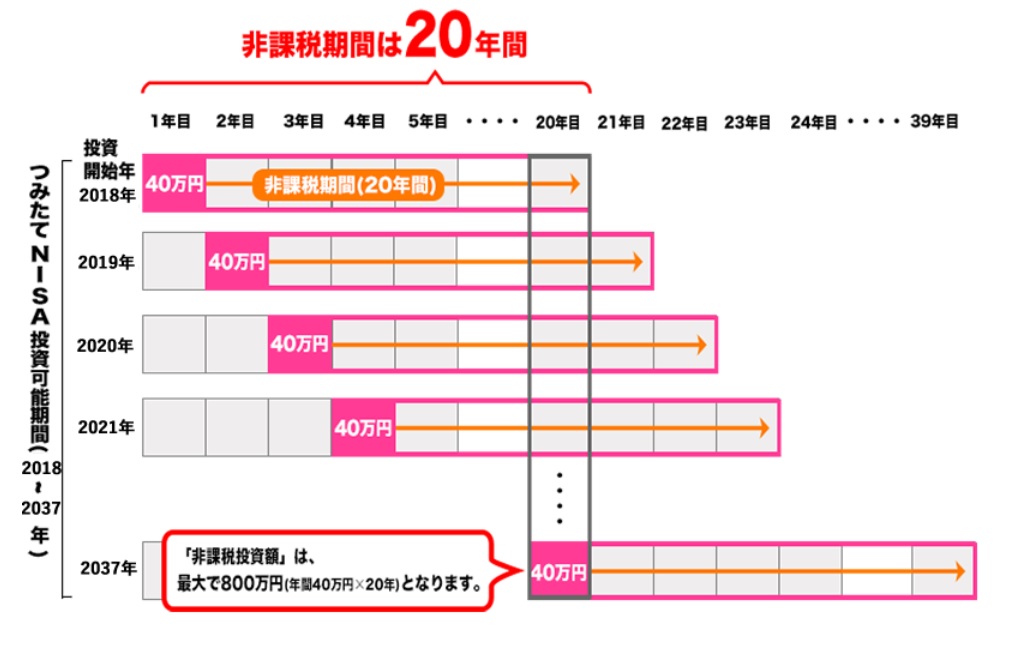

つみたてNISAの一番のメリットは「20年間の非課税枠」があることですね。

通常、投資で得た利益に対しては年20%程度の税金がかかりますが、つみたてNISAでは20年間非課税となります。

例えば2018年に非課税枠の上限40万円分の投資信託を購入すると、20年間この40万円分の投資信託が生み出す利益が非課税になるというわけです。

この2018年に購入した投資信託の一部を【リバランス】のために売却してしまうと、対応する分の非課税枠を放棄してしまうことになります。

つみたてNISAの仕組みの話になってしまいますが、40万円分の投資枠を一度すべて使い切ってしまうと、その後40万円の一部5万円分を売却しても、再度5万円の非課税枠を使えるわけではありません。

ちょっともったいないですね~

つみたてNISAのリバランスはノーセル(売却なし)リバランスを行うのがいいでしょう

ノーセルリバランスの具体的な方法

つみたてNISAでノーセルリバランスをするためには、毎月の積立額で調整します。

ファンドAとファンドBの資産配分の割合を50%ずつにしていたのに、1年後にAが60%でBが40%と割合が崩れたとします。

この場合Aの積立を一旦止めて、Bの積立額を増やします。

この方法では一気に割合を戻すことはできませんが、徐々に元の割合に戻っていくことになりますね。

リバランスが面倒ならバランスファンドか全世界株式ファンド

リバランスをするためには資産配分(アセットアロケーション)が決まっていないといけません。

また、積立額で調整する場合、元の割合に戻るまでにどれくらいの期間がかかるかを算出しておかないと、いつまでも割合が戻らない可能性もあります。

そういったことが面倒な方はバランスファンドや全世界株式ファンドがお勧めです。

ただし、バランスファンド・全世界株式ファンドのどちらにしても信託報酬などのコストが安いものを選びましょう。投資期間が長期になればなるほど、将来的な影響が大きくなります。

また、日頃はほったらかして積み立てていくだけでいいですが、年に一度くらいは「純資産額の急激な変化がないか」「パフォーマンスは右肩上がりで推移しているか」くらは見ておきましょう!

バランスファンド

バランスファンドは株式や債券の割合をファンドが自動で調整してくれるので、自分でリバランスする必要がありません。

バランスファンドも色々あり、リターンを期待したいのであれば「株式重点型」を選ぶのも良し、より低リスクで運用したいのであれば「債券重点型」なら値動き幅がマイルドで安心して見てられます。

どちらにしても、ほったらかしでひたすら積み立てし続けるだけで大丈夫!

あわせて読みたい

積立NISAで人気のファンド:eMAXIS Slim バランス(8資産均等型)

全世界株式ファンド

全世界株式ファンドもおすすめです。

株式100%なのでリターンも期待できますし、これ一本で全世界へ分散投資ができます。

もちろん時々の時勢に合わせてファンド内で適切なリバランスもされますので安心です。

いくつかある全世界株式ファンドですが「日本株式を含むかどうか」「新興国株式の割合がどうか」、自分の投資スタンスと照らし合わせて、その辺りで選べばいいと思います!

あわせて読みたい

積立NISAで人気のファンド:楽天・全世界株式インデックス・ファンド

面倒くさがりにはロボアド投資もオススメ

【ウェルスナビ】や、楽天証券の【らくらく投資】などのロボアド投資は、ポートフォリオの提案からリバランスまで一通りをお任せできます。

なので投資経験のない投資初心者や、投資経験者でもリバランスが面倒な人、そういう人にはロボアド投資もおすすめです。

あわせて読みたい

楽天証券【らくらく投資】と【ウェルスナビ】、2つの「ロボアド投資」を比較してみた!

「楽天証券」の2つのロボアドバイザー投資【らくらく投資】と【楽ラップ】の違いは?デメリットは?

最後に

資産配分(アセットアロケーション)のリバランスは初心者には難しいところかもしれません。

まずは「バランスファンド」や「全世界株式ファンド」など一本に絞って着実に積み立て始めましょう。

もしくは【ロボアドバイザー投資】に一任してしまうのも一つの手です。

つみたてNISAを始めるなら楽天証券がおすすめです。

楽天カードで投資信託の購入決済ができる上に、楽天ポイントも貰えるので、特に楽天カードユーザーにはとてもお得です!

投資は選択肢がとても多いので、考えすぎて始められない方も多くいます。

まずは小さくても一歩を踏み出しましょう!

投資は自己責任の世界なので、一つの情報を鵜呑みにせず、幅広く情報を集めましょう。

そして徐々に自分の独自の投資スタンスを確立していきましょう!僕の情報もその一助になれば嬉しいです!

以上、エンティでした!Nice meeting you & Have a great day!!

コメント