初心者向けの投資の基本は【長期・積立・分散】です。

自分のリスク許容度に合わせてアセットアロケーションを決めたら、長期間に渡ってコツコツと積み立てていくことが資産運用の王道であり、基本はほったらかしでもOK!

長期間の積立投資は「基本ほったらかしでもOK」なんですが、それでも1年に1度は資産の状況を見直ししておきたいもの。なぜならば当初の理想のアセットアロケーションが崩れている場合があるからです。

例えば当初よりも株式の割合が増えて、債券の割合が減っていたら、自分の理想よりもハイリスクな資産配分になっている可能性が高いです。こういう時にリバランスによって資産全体のリスクを調整しなおしましょう。

リバランスは安定的な長期資産運用には欠かせない作業です。

🔹こんな人へおすすめの記事

リバランスのやり方が分からない

リバランスするデメリットはないのかな?

リバランスの方法は2つ

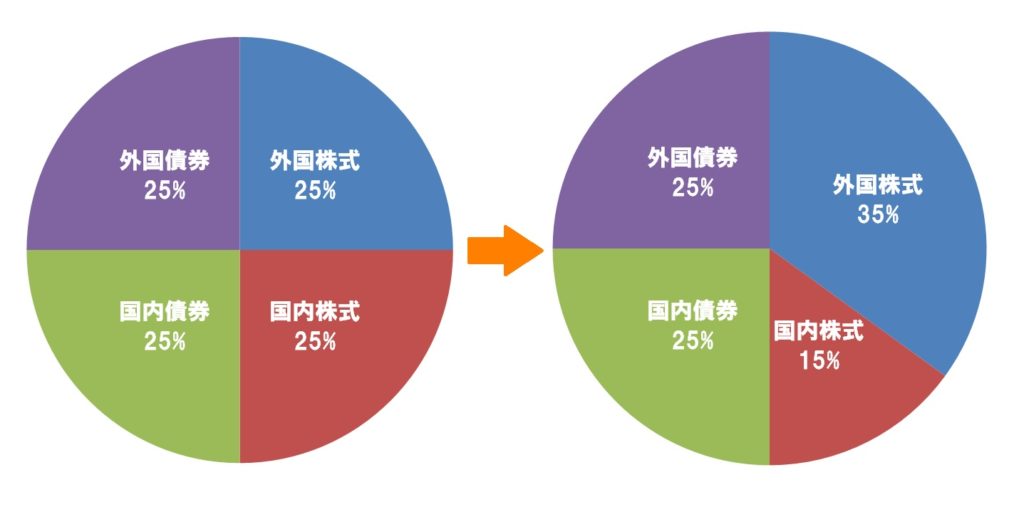

当初は外国株式・国内株式・海外債券・国内債券が均等25%のアセットアロケーションでしたが、1年経って外国株式と国内株式の割合が変わってしまったとします。この時に元来の各25%のアセットアロケーションに戻すための方法は2つです。

増えた分を売って、減った分を購入する

上記の例の場合、値上がりした外国株式を売却して、値下がりした国内株式を買い増しすることで、配分が各25%になるように調整します。

増えた外国株式以外を買い足しする

割合の増えた外国株式はそのままで、国内株式・外国債券・国内債券を買い足すことで、配分が各25%になるように調整します。

リバランスのタイミングは「定期的に行う」「一定割合以上にズレが起こった時に行う」などありますが、初心者は1年に1回くらいの頻度で「定期的に行う」のがいいでしょう

リバランスのメリット

自分に合ったリスクに調整できる

自分の許容範囲以上にリスクを取っていると、株価の暴落などがあった時に想定以上に損失を被る可能性があり、安定した資産運用ができなくなるかもしれません。

パフォーマンスが改善する可能性も

「増えた分を売って、減った分を購入する」というリバランス方法を取った場合、値上がりした資産の利益を確定して売却し、値下がりして割安になった資産を買い足すことで、資産全体のパフォーマンスの改善が期待できるかもしれません。

リバランスのデメリット

手間がかかる

大前提として理想のアセットアロケーションが無ければ、基準とするものが無いのでリバランスは出来ません。

またそれぞれの金額や株数を計算して、幾ら売却して幾ら買い足しするのかを決定しないといけません。これらには手間と時間がかかりますので、ちょっと面倒に感じるかもしません

税金や手数料がかかる

「増えた分を売って、減った分を購入する」という取引をすることで、種類によっては売買手数料が発生します。また売却時には20.315%の税金がかかりますので、これによってリバランスをためらう人もいることでしょう。

バランス・ファンドのススメ

eMAXISSlimバランス(8資産均等型)なら資産割合をキープするためのリバランスをファンドが行ってくれますので、特にリバランスに気を配る必要がありません。ひたすら買い増ししていくのみです。

他にもバランス・ファンドは沢山の種類があるので、色々探して検討してみてください!

最後に

リバランスの方法

・増えた分を売って、減った分を購入する

・減った分以外を買い足して当初の配分に調整する

リバランスのメリット

・自分のリスク許容度に合わせて資産運用ができる

・「増えた分を売って、減った分を購入する」ことで資産全体のパフォーマンス改善

リバランスのデメリット

・配分、購入・売却数などの計算に手間暇がかかる

・売却時に税金がかかる、売買手数料がかかる

理想のリスクを維持しつつ安定した長期資産運用を続けるためには、定期的なリバランスは欠かせません。自分のリスク許容度に合ったリスクを取れるように、リバランスを心がけましょう。

リバランスが面倒だという方は、ファンド内でリバランスを行ってくれる【バランス・ファンド】を選びましょう!8資産均等型、4資産均等型、積極型、標準型など種類も様々です!

以上、エンティでした!Nice meeting you & Have a great day!!

僕は積立投資信託を「つみたてNISA」の非課税枠を活用して楽天証券で運用しています。メニューも使いやすく、取扱商品も多くてオススメです!

コメント