米国では【ロビンフッド】という投資アプリを使って若者がゲーム感覚で投資をしています。

彼らは長期保有による安定的な資産形成というよりも、短期的に売買を繰り返すことでキャピタルゲイン(売買差益)を狙う投機的な投資の傾向が強いと思います。

これから成長する見込みのあるグロース株や実力よりも評価の低いバリュー株などを見つけて投資していくことは株式投資の醍醐味の一つではありますが、これまで投資経験のない初心者にはなかなか難しい投資手法なのではないでしょうか。

これから投資を始めていこうという人には、是非「長期」「積立」「分散」を基本とした投資を考えてみてほしいと思います。

また投資におけるリスクについても正しく理解しておきましょう。

🔹こんな人へおすすめの記事

これから投資を始めたいけど、何から始めたらいいのか分からない

リスクは避けて、長期的に資産を増やしたい

リスクとの上手な付き合い方が分からない

僕はつみたてNISAを楽天証券で運用しています。運用資金をカード決済できてポイント付与対象にもなり、ポイント投資もできます。特に楽天カードを持っている人にはお勧めです!

まずは楽天証券で口座開設してみましょう、開設費用も管理費用も不要です。

安定した資産形成のための「長期・積立・分散投資」

僕は投資を始める前は「投資はギャンブル」「損をすると怖い」「元本割れは嫌だ」といったイメージを持っていました。

一方で普通預金金利は0.001%、定期預金にいれても0.002%なので、預けていても資産が増える見込みはないため、以前から投資に興味はありました。

そしてYOUTUBEで【リベ大】に出会い、「長期」「積立」「分散」を基本としたインデックス投資を始めるに至りました。

大切なのはリスクをコントロールしながら、コツコツと地道に資産を積み増していくことです

大きな利益を狙って短期で売買を繰り返すギャンブル的な投資は「ハイリスク・ハイリターン」になりがちですので、リスクを抑えた安定的な資産形成とは対極的な投資方法です。

一括投資は投資するタイミングを計る必要があり、多くの情報の元に判断する必要があるので、投資に不慣れな初心者向きでは無いかなと思います。

投資未経験者・初心者の人には「長期」「積立」「分散」を前提としたインデックス投資がお勧めです。少額から始めることもできるので、まずはインデックス投資から始めてはいかがでしょうか。

「長期」「積立」「分散」がナゼ投資の基本なのか見ていきましょう。

なぜ長期なのか

これまでに何度となく大きな大暴落を経験しつつも、株価は力強く右肩上がりを続けています。

| 日経平均株価(日経225) | 下落率 | 最安値 |

| 2000年初頭のITバブル崩壊 | -64% | 7607円 |

| 2008年のリーマンショック | -61% | 6994円 |

| 2020年のコロナショック | -32% | 16358円 |

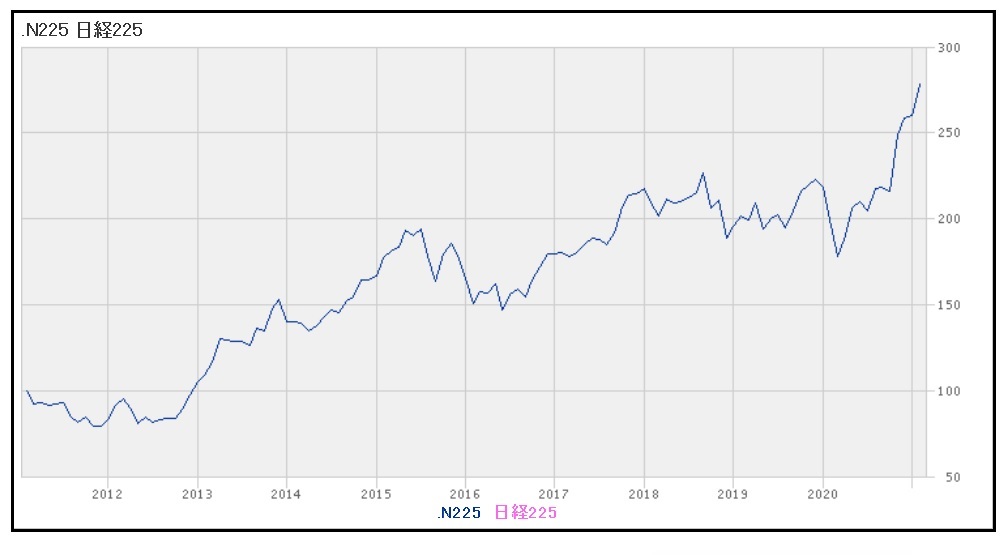

2011年からの10年間のチャートを見ても、何度か高騰・暴落を繰り返しつつも日経平均株価は着実に右肩上がりです。

チャートを見ても分かるように、短期間で見ると大暴落をすることもありますが、日経平均株価に連動するファンドなどをこの10年間保有し続けていれば確実にリターンを得られていました。

過去10年の値動きが今後10年の値動きを保証するものではありませんが、今日現在、日本経済も世界経済も破綻していません。そして今後も世界経済は成長し続けると見られています。

短期間で投機的に売買を繰り返すよりは、長期間保有し続けた方が経済成長に乗って安定的に資産を増やしていける可能性が高いと考えられます

なぜ積立なのか

投資の成功を左右する一つの要因に「感情」があります。

暴落に直面すると「底値になる前に」と怖くなって売ってしまったり、上昇トレンドの時に「今のうちに買っておかなきゃ」と買ったら途端に値下がりして後悔したり、値動きに慣れない時は感情のコントロールが難しいと思います。

購入時の金額が底値だったか高値だったかは後から振り返った時に分かるので、本当に狙った金額で売買を繰り返すことは、特に投資初心者にはハードルが高いと思われます。

長期的な資産形成をしていく上で、そういった感情に流されずに淡々と同じタイミング、同じ金額で積み立て投資を続けることで余計な悩みから解放されます。

またドルコスト平均法という投資手法も定期的な定額の積立投資によって効果を発揮します。

あわせて読みたい

購入コストを抑制できるドルコスト平均法は本当に有用なのか?デメリットも知っておこう。

なぜ分散なのか

「卵は一つの籠(かご)に盛るな」という投資の格言があります。

一つのカゴに全ての卵を入れると、そのカゴを落とすと全て割れてしまうが、幾つかのカゴに分けておくと、一つのカゴを落としても他のカゴの卵は割れずに済みます

集中投資は避けて複数の投資先に分散投資させることで、発生しうるリスクを分散させるべきだという考え方です。

分散投資も大きく「資産分散」「地域分散」「時間分散」3つの種類に分けられます。

資産分散

株式、債券、金など投資対象を分散させる。

投資対象によってリスクの種類やリスクの程度、リスク発生のタイミングなどが違うので、自分の受け入れられる程度のリスク(リスク許容度)に合わせて投資対象を組み合わせることで、リスクの程度をコントロールできます。

資産分散は他にも、複数の個別株への分散、日経平均やS&P500など複数のインデックスへの分散、金だけでなくプラチナや銀などへの分散、など色々と考えられます。

地域分散

日本、米国、先進国、新興国など地域ごとに分散させる。

「外国の経済事情はよく分からないので、情報が手に入りやすい自分が住む国に投資したい」

「経済の好調な国に集中して投資したい」

という気持ちはあるかもしれませんが、一つの国や地域に集中投資すると、災害や政治的混乱などでその国や地域の市場の変動により大きな損失が発生する可能性があります。

国や地域を分散させることで、その国や地域が持つ特有のリスクを軽減させましょう。

時間分散

一括投資ではなく投資のタイミングをずらして、複数回に分ける。

一括投資だと高値掴みしてしまう可能性があります。投資するタイミングをずらして複数回に分散させることで購入額を平準化し、投資のリスクを分散させます。

「ドルコスト平均法」も時間分散のための投資手法の一つです。

あわせて読みたい

購入コストを抑制できるドルコスト平均法は本当に有用なのか?デメリットも知っておこう。

投資におけるリスクの考え方

投資におけるリスク=リターンや値動きの振れ幅

投資におけるリスクは一般的なリスクとは意味合いが少々異なり、リターン(収益)や値動きの幅のことをいいます

値段が上がったり下がったりする振れ幅が大きいほどリスクの高い商品と言えます。

つまりリスクの高い投資対象は高いリターン(収益)も期待できる一方で、ロス(損失)も大きくなる可能性があります。

リスクを取りたくない場合は、リスクの低い債券などに投資をすれば株式と比べると大きく値を下げることはありませんが、大きな値上がりも期待できません。

リスクってコントロールできるの?

もちろん商品のリスクそのものをコントロールすることはできませんが、リスクの高い商品とリスクの低い商品を組み合わせることで、保有している資産全体のリスクを緩和させることができます。これがリスクのコントロールです。

株式は比較的リスクが高く、債券はリスクが低いと言われますので、両方に分散して投資しておくことで資産全体の値動きは抑えることができます。

自分が取れるリスクに合わせて、株式や債券、金などを上手に組み合わせましょう。

自分の取れるリスクはどう判断するのか

リスクの取れる度合いは人によって様々です。そのリスクの度合いを【リスク許容度】と言います。

例えば若くて結婚していなければ、ある程度リスクをとっても挽回する時間的余裕があり、また配偶者や子供に対する責任もないので「リスク許容度は高め」だと言えます。

一方で結婚していたり子供がいる場合は、様々なシーンで度重なる出費の可能性があるのでリスクの取り過ぎは禁物、「リスク許容度は低め」です。

もちろん投資経験が豊富であるほど「リスク許容度は高め」ですし、投資初心者ほど「リスク許容度は低め」です。

投資をするにあたり自分のリスク許容度を知ることはとても大切です

自身のリスク許容度を超える投資は、損失が発生した時に生活を脅かしたり、挽回不能な状況に陥ることにもなりますので、リスク許容度は必ず把握しておきましょう。

あわせて読みたい

【初心者向け】投資の際に取れる自分の「リスク許容度」について考えてみよう

ウェルスナビでは投資を始めなくても、6個の質問に答えるだけで自分のリスク許容度を確認できますので試してみる価値はあります。

最後に

投資成功のカギはリスクとの上手に付き合えるかどうかだと思います。

投資のリスクがどういうものか知れば、リスクに対する恐さも少しは和らいだのではないでしょうか。

特に投資に不慣れな投資初心者ほど「長期」「積立」「分散」を意識して、感情とリスクをコントロールしながら安定的な資産形成を目指していきましょう!

以上、エンティでした!Nice meeting you & Have a great day!!

コメント