ひとえに投資と言っても【一括投資】【分割投資】【積立投資】と投資の仕方もいろいろあります。

皆さんはどのように資金投下していますか。

よく「一括か分割か」「一括か積立か」といった風に比較されることが多いですが、では分割投資と積立投資は同じでしょうか。

分割投資も積立投資も毎月定期的に投資していく仕組みは同じですが、二つの意味合いは厳密に言うと少し違うと思います

投資初心者は「分割投資」と「積立投資」は同じだと考えておいてもいいでしょう。

ただ【一括投資】【分割投資】【積立投資】それぞれの特徴をみていけば、ちょっとした違いが見えてくると思いますので、知っておいてもいいのではないでしょうか。

「今の投資のやり方が実は自分には合っていなかった!」「やっぱり自分はこの方法で間違いなかった!」という気づきにもなればと思います。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

一括投資

【一括投資】は文字通り、まとまった資金を一括して投資することで、イメージが湧きやすいと思います。

現時点で手元に余裕資金が潤沢にあればこそ出来るのが【一括投資】ですね。

100万円が手元にあった時にドンと一括して集中投資させることになるので、次のメリット・デメリットが考えられます。

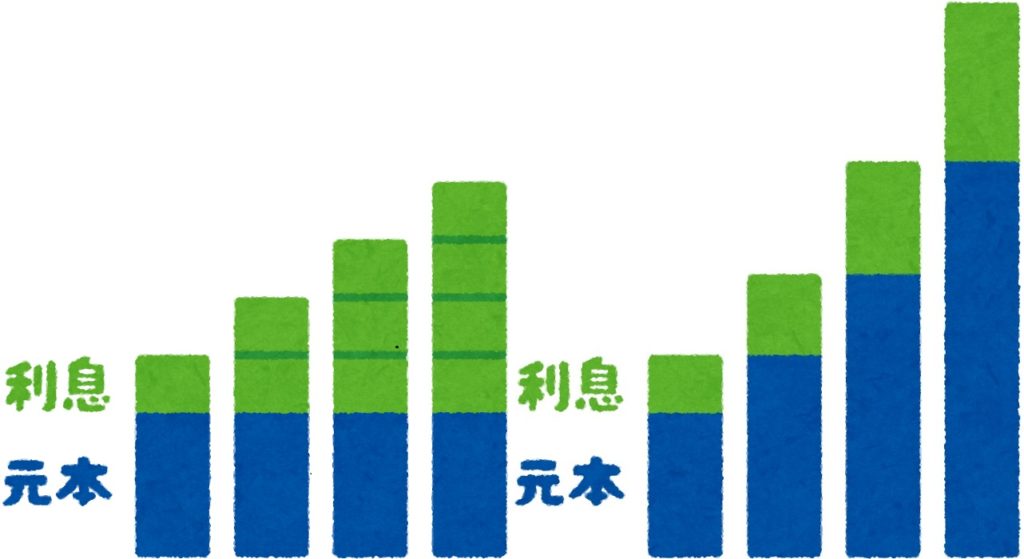

複利の効果が高まる

【一括投資】すると原資が大きくなるので、得られる利益が【分散投資】より大きくなります。

その利益を更に再投資していけば、分散投資よりも更に投資額が大きくなって複利効果も大きくなり、より短い期間で大きなリターンが見込めます。

特に右肩上がりの上昇トレンドでは、分割投資よりも効率よく短期間で資産を増やすことが出来ます。

あわせて読みたい~複利効果について~

投資信託初心者に知っておいてほしい6つ投資用語+α

投資するタイミングが難しい

【一括投資】は投資した後の価格の上げ下げによってその後の損益が大きく変わりますので、どのタイミングで一括投資するかを正しく判断する必要があります。

適切な投資のタイミングの決定には、市場に対する豊富な知識や投資経験が判断材料になりますので、投資初心者にとっては【一括投資】のタイミングを正しく決定することは難しいです。。

リスクは大きくなる

【一括投資】は集中的に投資することになりますので、投資した商品が暴落すると損失はどうしても大きくなります。

1万円の資産の価値が10%下がったとしても1千円の損失ですが、100万円だと10%の下落で損失は10万円にもなります。

【一括投資】するにしても、損失を被った時に自分の生活が揺らぐほどの取り返しのつかないリスクは負わないように十分に注意すべきです。

心理的コントロールが難しい

100万円で買った株が日を追うごとにどんどん値下がりしていったら、どういう感情が湧きあがるでしょう。

投資に慣れていない人ほど「やばい、もっと値下がりする間にさっさと売ってしまわないと」と焦って売ってしまうこともあると思います。俗にいう「狼狽売り」というものです。

市場の値動きに慣れている人は、「再び値上がりが期待できる」という材料があればそう簡単には売り払ったりはせず、冷静に市場の動向を観察するものです。

【一括投資】は利益も損失も大きくなる傾向にあり、比較的リスクの高い投資と言えますね

分割投資

分割投資はまとまったお金があるにもかかわらず、数か月~数年に分けて投資していくことになります。

投資のタイミングを時間的に分散させることで、値段が上がった時も下がった時も同じく投資を続けることになり、リスクを分散させることになります。

ドルコスト平均法が活用できる

これは積立投資にも言えることですが、定期的に定額の投資を継続することで、全体的な購入単価を平準化することが出来ます。これを「ドルコスト平均法」といいます。

購入額を一定にすることで高い時には購入口数を減らし、安い時には購入口数を増やし、結果として購入単価の平均を抑えながら購入口数を増やしていくことが出来ます。

時間分散が長期間に渡るほど平準化が進みますので、「ドルコスト平均法」はまさに時間を味方につけた投資方法だと言えますね。

あわせて読みたい

購入コストを抑制できるドルコスト平均法は本当に有用なのか?デメリットも知っておこう。

手数料がかさむ

金融商品の中には売買手数料・購入手数料がかかるものがあります。

積立投資にも言えることですが、分割投資は複数回数に分けて買付をしますので、その都度購入手数料などがかかると、コストが膨らむ可能性があります。

10年や20年という長期的な投資を考えた時、毎月投資する場合は120回~240回の買付を繰り返すことになりますので、トータルとして発生するコストはそれなりの金額になります。

投資信託なら「ノーロード」といった販売手数料が無料の投資信託を選びたいですね。

機会損失の可能性がある

「機会損失」という考え方が積立投資と大きく違う点だと思います。

多くの余裕資金があるにもかかわらず、少しずつ投資していくということは、投資に回らずに預金として寝かせておく資金があるということです。

特に投資の初期段階では、投資額よりも寝かせておく資金の方が圧倒的に多くなりますが、資金を寝かせておいても増えません。資金を寝かせることなく投資に回しておけば、市場の状況によってはその分も利益が膨らんでいた可能性があります。

この「得られたかもしれない利益を得そこなった」状態が「機会損失」です。

積立投資は将来の収入からコツコツと積み立てていくので「機会損失」などありません。

積立投資

積立投資は将来の収入の中から毎月積み立てていく投資です。現時点でまとまった資金が無くても、少額から始められます。

積立投資は複利効果を活かして、かつ短期間で売買せず長期間の運用によってリスクを時間分散させて、将来に向けてコツコツ資産形成していくものです。大切なのは時間を味方につけること。

誰でもすぐに始められる

「投資はまとまったお金が必要」だと思われがちですが、積立投資信託などは数千円の少額からでも始められるので、投資初心者でも始めやすい投資だと言えます。

少額で始めれば、仮に失敗したとしても損失を抑えることができ、挽回も利くと思います。

定期積立預金のようにコツコツと積み立てつつ、複利効果を活かして定期積立預金よりも効率よく資産を膨らませることが出来ます。

もちろん投資信託は投資である以上、定期積立預金とは違って元本割れのリスクはあります。

資産形成までは時間がかかる

積立投資は将来に備えてコツコツ積み上げていくことになりますので、短期間で大きな利益を狙うものではありません。

少しずつ積み上げつつ、時間分散によりリスクをコントロールし、複利効果を活かして安定的に資産形成をしていきたい人に向いていると思います。

短期間で大きな成果を狙いたい人には向いていませんね

最後に

【一括投資】との比較で【分散投資】【積立投資】が挙げられますが、【分散投資】と【積立投資」もそれぞれ「機会損失」という面では少し違います。

一括投資:リスクは高めだが、短い期間で資産を大きくできる可能性がある

分散投資:リスクは抑制できるが、機会損失の可能性がある

積立投資:まとまったお金は必要ないが、資産形成に時間がかかる

それぞれの良い面・悪い面・リスクを把握した上で、自分が資産形成をする目的や目標金額、投資にかけられる時間、現在の資産状況などを踏まえて、【一括投資】【分割投資】【積立投資】どれが自分に一番合うのか見極めましょう。

投資経験の少ない投資初心者は少額から積立投資を始めて、市場の値動きに慣れていくのがいいと思います

以上、エンティでした!Nice meeting you & Have a great day!!

コメント