現行のNISAは全部で3つ「一般NISA」「つみたてNISA」「ジュニアNISA」がありますが、2024年にNISAの制度が変わります。

- ジュニアNISAは2023年で終了

- つみたてNISAは5年延長

- 一般NISAは「新・NISA」として2階建て方式に変更

僕はつみたてNISAを楽天証券で行っています。投資額を楽天カードで決済出来てポイント付与対象にもなるので、特に楽天カードを持っている人にはお勧めです!口座開設も口座維持管理も無料ですので、まずは口座開設してみましょう!

ジュニアNISAは2023年で終了

ジュニアNISAは2023年末で終了が決まっていて、2024年以降は払い出し制限が解除されます。

払い出し制限がなくなると、必要な時に必要な分を払い出せる柔軟な制度になりますが、ジュニアNISAの新規口座開設は令和5年(2023年)までとなります。

ジュニアNISAは払出し制限が使いにくさを招いていましたが、皮肉にも終了が決まって払出し制限が無くなり、使いやすい制度となりました。

つみたてNISAは5年延長

つみたてNISAの変更点は口座開設可能期間が5年間延長されることです。

もともと2037年までだった口座開設可能期間が2042年まで5年延長されます。

投資の最適解だといわれているインデックス投資にはつみたてNISAはうってつけの制度です。20年という非課税期間を活用してより効率よく長期的な運用ができますね!

一般NISAは2階建て方式に変更

一般NISAが2024年に2階建て方式の新しいNISAに生まれ変わります。2階建てになるということで、現行の一般NISAよりも仕組みが少し複雑になります。

NISAの制度改正の目的は「より多くの国民に長期・積立・分散投資を始めるきっかけにしてもらうと同時に、引き続き成長資金の供給を促進できるように制度を見直した」とあります。

お上の意向としては、

・1階部分で積立投資を促して長期的な資産形成を期待しつつ

・2階部分で企業が成長するための資金の更なる手当て(株式を通じて企業への投資)

を目論んでいる感じでしょうか。

新・NISAの概要

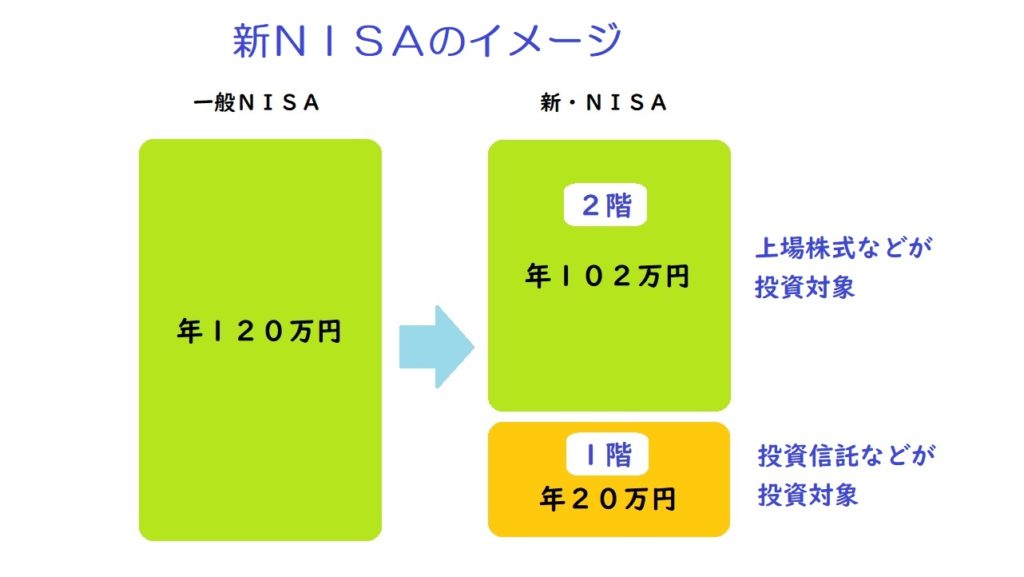

一般NISA

非課税期間:5年間

年間の投資上限額:120万円

投資対象商品:上場株式、株式投資信託、ETF、REITなど

新・NISA

非課税期間:5年間

年間の投資上限額:1階/20万円、2階/102万円

投資対象商品:1階/積立・分散投資に適した公募株式投資信託など(つみたてNISA対象商品)

2階/上場株式、公募株式投資信託(値動きの激しいレバレッジ型投資信託は除く)

新制度のNISAは投資対象の商品が選別されているイメージです。

1階部分で積立投資できる「つみたてNISA対象商品」といえば金融庁の厳しい条件をクリアしたファンド(投資信託)となっています。

2階部分で投資できる対象もレバレッジを効かせている投資信託は投資対象外となっています。

「レバレッジを効かせている投資信託」というのは、ベンチマークにしている株価指数の値動きを2倍3倍と増幅させた値動きに連動しようとする投資信託のことです。一般的には「短期間で売買差益を狙うのに効果的」と見られています。

指標としている株価指数の日々の騰落率の2倍3倍となるように計算されていますので、少ない資金でもより大きな利益が得られます。

半面、値下がり局面では損失も大きくなります。

つまりリスクが高く、短期売買向きの投資信託は新・NISAでは投資対象になっていませんので、より安定的かつ長期的な投資が求められた制度設計になっているわけです。

新NISAのメリット、デメリット

メリット

1階部分はの投資対象が「金融庁の厳しい条件をクリアしたファンド(投資信託)」ですので、投資初心者も安心して始めることが出来ます。

また1階部分は5年間の非課税期間が終わると、そのままつみたてNISAへロールオーバーすることができますので、非課税期間が実質25年になります。

従来のつみたてNISAは非課税期間が20年で、しかもロールオーバー出来ませんでしたので、長期投資の視点で見ると大きなメリットですね。

ロールオーバーの仕組みは少々専門的で分かりにくいですね。こちらで丁寧に解説しています。

デメリット

デメリットに感じられるのは、原則として1階部分である積立投資をしないと、2階部分が使えない点です。

ただし、1階部分の上限20万円まで投資する必要はありません。各金融機関が定める最低投資額で積み立てを行えば、2階部分が利用できます。

また、これまでにNISA口座を利用してきた人は、申請すれば2階部分だけを利用することも可能だとういことです。

※投資対象は上場株式のみ

これまでの一般NISAは非課税枠が120万円でしたので、個別株投資などを枠一杯行ってきた人にとっては2階部分が上限102万円になってしまうのもデメリットになりますね。

今、投資を始めるべきかどうか

2020年3月のコロナ禍の大暴落から一転、日経平均株価やS&P500指数などの株価指数は過去最高値を更新するなど上昇トレンドにあり、一部でバブルではなかと目されています。

これから投資を始めようと思っている人は、こういう上昇トレンドでは「少し値段が下がってから始めたいな」と高値掴みを警戒しがちで、結果なかなか始めることができません。

まもなく新NISAが始まるのであれば様子を見ようか、と慎重になる人もいるかもしれません。

ですが、もしこの上昇トレンドが更に何か月も続けば、結果論ですが「さっさと始めておけばよかった」となると思います。もちろん始めた途端に下降トレンドに転向する可能性もあります。

インデックス投資は正解のない投資の世界では最適解だとされていて、20年30年という長期的に見ると負けない投資だといわれています。

不安がぬぐえない人は少額からでもいいので、とりあえず始めて見るといいと思います。自分が投資したお金が増えたり減ったりするのを目の当たりにすると、投資に対する意識が変わります。

やっぱり不安が拭えなかったり、自分に合わないと思えばやめればいいんです。

最後に

新NISAは投資に不慣れな人には少し複雑な制度に見えますが、1階部分の積立投資を少額から始めて、慣れてきたら2階部分で個別株などにチャレンジしていくこともできます。

つみたてNISAも新規開設期間が5年延びましたので、こちらでコツコツ長期的な資産形成を目指すのもひとつです。

いずれにしても投資はあくまで自己責任で行うものです。自分の資産状況を踏まえて、リスクを取りすぎないように注意して、自分に合ったスタイルの投資を作っていきましょう!

以上、エンティでした!Nice meeting you & Have a great day!!

何はともあれ、まずは自分の証券口座を開きましょう、楽天カードホルダーならポイント投資もアリですね!

コメント