通帳に数百万円の数字が並んでいるとある程度の安心感はありませんか。お家のどこか手元に札束を置いておく方が安心という方もいると思います。

特に老後の生活費として十分な年金支給がアテにできないと言われて久しい昨今、「少しでも多くの現預金を確保しておきたい」という気持ちはよく分かります。

でもその現預金は長い目で見ると価値が下がっていくことを知っておきましょう。

政府の取り組みなどで物価が上昇(インフレーション)してくことで、相対的にお金の価値が下がってしまうことをインフレリスクといいます。

インフレリスクによってどんなことが起こるのか、どんなリスク回避があるのか考えていきましょう!

現預金をもっていれば安心できるわけじゃない

欧米では投資も活用して資産形成している

現預金のインフレリスク

お金の価値は年々変わる

日本銀行はインフレ年率2%を目指しています。

インフレ政策によって物価上昇による企業の売上アップ、それに伴う従業員の賃金アップ、購買意欲の向上などで、経済を活性化させる狙いがあります。

一方で物価が毎年2%ずつ上昇すると、例えば100円で買えたものが来年は100円では買えなくなります。つまり100円という貨幣価値が下がるということになります。

現在のお金の価値と将来のお金の価値は同じじゃないということを知りましょう

どれくらいお金の価値が変わるのか

もし年利2%で物価上昇(インフレ)が進むと、1万円のモノは10年後には12,190円、20年後には14,860円になります。

超低金利の銀行に1万円を預けておいても、通帳の数字は10年経っても1万円に利息がチョロっとついているだけで、とても12,190円のモノが買えるほどには増えません。

また、インフレ年率2%が毎年達成されると、現在の1,000万円の現金の価値は5年後に906万円、10年後に820万円になると試算されます。

こうやって数値で表すと無視できない資産の目減りではないでしょうか。でもインフレ年率2%にはこういったインフレリスクが実在します。

現預金を手元に置いておいても、その価値は将来に渡って保障されるものではないと言えます。

欧米の資産活用の状況

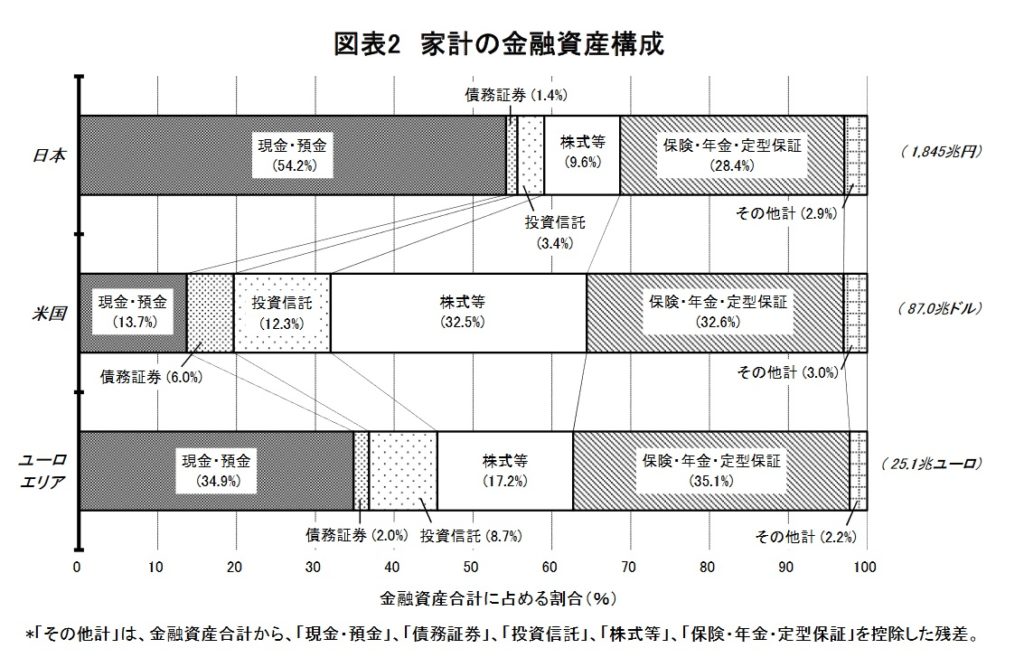

現金主義の日本とは異なり、欧米では資産における現預金の割合はかなり変わります

https://www.boj.or.jp/statistics/sj/sjhiq.pdf

日本、米国、欧州の「家計の金融資産構成」を見てみると、日本とアメリカの資産に対する考え方の違いがとても分かりやすく見て取れますね。

日本人は資産の半分以上が現預金で占められていますが、アメリカ人の資産は現預金がたった14%で、投資信託・株式等が資産の45%近くを占めています。

「アメリカ人は金融リテラシーが高い」という話を聞いたことがある方もいると思いますが、実際の統計を見てもその特徴が明らかに出ていますね。

アメリカでは現預金よりも投資信託や株式投資の運用を重視しているとも言えますね

アメリカでは金融教育が日本よりも進んでいて、幼いころから金融リテラシーが育まれていることで資産形成に対してリスクを積極的に取っていくことに抵抗感が少ないと思われます。

結果として資産に対する投資信託や株式等の占める割合が大きくなっているのでしょう。

ここにインフレリスクに対抗するためのヒントがあります。

インフレ率に負けない資産形成

インデックス投資は長期的な資産形成において最適解だと言われています。

今、資産形成の手段として投資に興味を持っている人の大半は「将来に対する老後資産の不安」から来るものではないでしょうか。

だとすると、投資に対して持つべき視点は長期的な資産運用ですので、分配金の再投資をすることで複利効果を活かして資産を効率よく増やす「インデックス投資」がやはり最適解だと思います。

一般的に「インデックス投資の目標利回りは3%~6%」と言われていますので、物価上昇率2%を上回る利回りでの資産形成がインフレリスクに有用な対抗策になりえますね。

「インデックス投資の目標利回り3%~6%」について実際には税金などがかかってきますが、それもつみたてNISAの非課税枠を活用することで、更に効率よく資産形成をすることもできます。

最後に

コロナ禍で株式市場が急落したことを受けて、株式投資や投資信託を始める人が増えました。

「老後資金2000万円問題」のこともあって投資に関心を持っていた人にとっても、実際に始めるキッカケになったかもしれません。

楽天証券では「歴代業界最多更新!3月の月間口座開設数16万超に」というプレスリリースもありましたので、少しずつ「投資」に対する意識も変わってきたことと思います。

現預金を持つこと自体が悪いことではありません。「流動性の高い現預金」と「資産形成の柱である投資資産」との保有比率のバランスが重要です。

コロナ禍やリーマンショックなど投資資産が急落してしまう可能性はいつでもありますので、そういった株式市場の騰落の影響のない現預金を資産の中に一定量は持っておくべきです。

ただ資産の全てを現預金で持っておくと、インフレリスクに負ける可能性が高くなりますので、「何の目的で資産を増やしたいのか」を自分の中で整理して、その目的に合ったアセットアロケーション(資産配分)を考えましょう。

つみたてNISAを活用してインデックス投資を始めたいなら楽天証券がおすすめです。

楽天カードのポイントでも投資できるので、ポイントを有効活用にもおすすめです!

まずはこちらで楽天証券の口座開設から始めましょう!

以上、エンティでした!Nice meeting you & Have a great day!!

コメント